La Dirección de Turismo de la Municipalidad de Villa Regina informa a artesanos y emprendedores que quieran participar de la Feria ReEmprender del próximo domingo que tendrán tiempo hasta el viernes para inscribirse. Para ello, deberán acercarse a la Oficina de Turismo, ubicada en Florencio Sánchez 817.

Esta nueva edición de la Feria se desarrollará entre las 16 y las 20 horas y quienes la visiten podrán encontrar desde panificados artesanales hasta trabajos en manualidades.

Con la presencia del Intendente Marcelo Orazi, quedó inaugurada este domingo la muestra ‘AmuchArte’ en el Galpón de las Artes, que permanecerá abierta al público todos los domingos de septiembre en el horario de 17 a 19 horas. ‘AmuchArte’ es el resultado del trabajo de muchos años, refleja el proceso y la puesta en juego…

Sebastián Pareja afirmó que La Libertad Avanza tiene como objetivo eliminar el Senado bonaerense para convertir a la Legislatura de la provincia en unicameral. «Estamos cansados de sostener bancas y contratos políticos mientras el Estado provincial abandona sus funciones esenciales», dijo el diputado que cuenta en la Legislatura con 10 senadores y 20 diputados.

Pareja retoma una versión periodística publicada el fin de semana que afirmó que el peronismo en la provincia trabaja en un proyecto para ampliar la cantidad de senadores y diputados bonaerenses.

«Mientras colapsan la salud, la educación y la seguridad, al kirchnerismo no se le ocurre mejor idea que proponer un aumento de la cantidad de legisladores en ambas cámaras», dijo en un posteo publicado en las redes.

Esos trascendidos fueron negados de manera enfática tanto por los bloques de Fuerza Patria como desde el gobierno de Axel Kicillof.

La propuesta de Pareja tiene el tono y la impronta libertaria. Sin embargo, es un tema que se discute hace varios años en la provincia. Unas 15 provincias más la Ciudad de Buenos Aires cuentan con sistema unicameral. Incluso varias provincias pasaron de un sistema bicameral a un cámara única. Córdoba y Tucumán son dos ejemplos.

El problema para avanzar con la iniciativa es que se requieren consensos, algo en que ni el peronismo ni los libertarios están dispuestos a trabajar. La actividad legislativa tanto en el Senado como Diputados es mínima producto de la falta de acuerdos y de las internas en los bloques mayoritarios: Fuerza Patria y La Libertad Avanza.

Para pasar a una Legislatura unicameral hace falta una reforma de la Constitución bonaerense. Eso se puede lograr de dos maneras: una convención constituyente o un proyecto de ley aprobado por dos tercios refrendado por los bonaerenses en una consulta popular.

Uno de los proyectos ingresados en los últimos meses fue redactado por el diputado de Bahía Blanca, Héctor Gay. En el texto propone la creación de una Convención Reformadora que trabajará durante 120 días reordenar, correlacionar, y enumerar el articulado de la Constitución bonaerense para convertir a la Legislatura en unicameral.

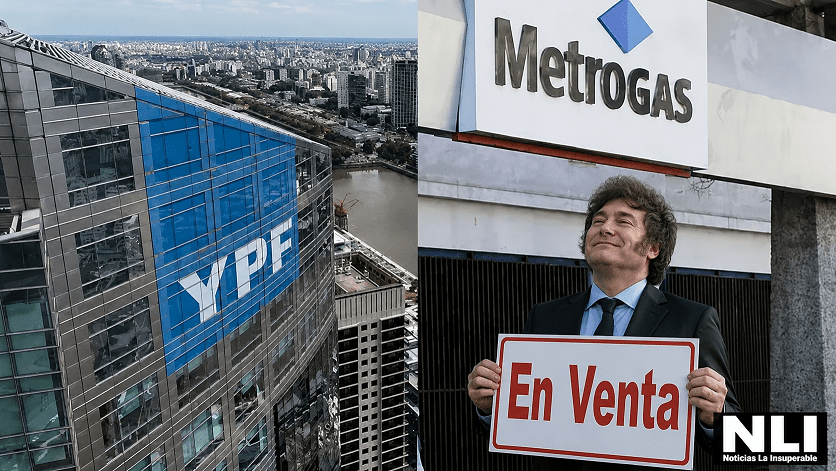

YPF aceptó la oferta de Edenor para quedarse con el 70% de MetroGAS y el 5% de MetroENERGÍA por US$780 millones. La operación implica la salida de la petrolera de mayoría estatal del control de una de las principales distribuidoras de gas del país y consolida al grupo empresario de José Luis Manzano, Daniel Vila y Mauricio Filiberti como un actor cada vez más poderoso del mapa energético argentino.

Por Roque Pérez para NLI

Hay operaciones empresariales que pueden leerse como una simple transacción financiera y otras que, detrás de los números, cuentan una historia mucho más profunda sobre el rumbo de un país. La venta del 70% de MetroGAS por US$780 millones que YPF acordó con Edenor pertenece claramente a la segunda categoría. La petrolera de mayoría estatal decidió desprenderse de su participación controlante en una de las principales distribuidoras de gas de la Argentina, en una operación que todavía debe atravesar las condiciones y autorizaciones regulatorias correspondientes, pero que ya marca una definición estratégica: YPF abandona el control de MetroGAS y el negocio queda en manos de un conglomerado privado encabezado por José Luis Manzano, Daniel Vila y Mauricio Filiberti.

El Gobierno y la conducción de YPF presentan la decisión como parte de una reorganización del portafolio de la compañía, orientada a concentrar capital y esfuerzos en la producción de hidrocarburos, especialmente en Vaca Muerta. Desde esa mirada, la distribución de gas no forma parte del núcleo estratégico que la petrolera quiere conservar y la venta permite obtener US$780 millones para destinarlos a otras inversiones. El argumento puede tener una lógica empresarial, pero la pregunta política que inevitablemente aparece es otra: ¿qué significa para la Argentina que una empresa de mayoría estatal abandone el control de una infraestructura energética que llega a millones de hogares y que el Estado había recuperado indirectamente en 2012?

De Gas del Estado a YPF y otra vez al sector privado

Para entender qué está ocurriendo hay que retroceder varias décadas. MetroGAS nació durante el proceso de privatización y fragmentación de Gas del Estado, llevado adelante durante el gobierno de Carlos Menem. Aquella transformación significó el desmantelamiento de la empresa estatal que había concentrado durante décadas buena parte de la actividad gasífera argentina y la transferencia de segmentos del negocio a compañías privadas. MetroGAS quedó como una de las grandes distribuidoras del área metropolitana.

La historia tuvo un giro significativo en 2012, durante el segundo gobierno de Cristina Kirchner. YPF, que acababa de volver al control estatal tras la expropiación del 51% de las acciones que estaban en manos de Repsol, decidió ejercer una opción de compra sobre el 54,67% de Gas Argentino que pertenecía a British Gas. De ese modo, YPF pasó a controlar indirectamente el 70% de MetroGAS, convirtiéndose en el accionista mayoritario de la principal distribuidora de gas del país. La propia documentación de YPF de aquel año señalaba que el objetivo era hacer de MetroGAS una empresa más eficiente y rentable y recuperar su valor estratégico dentro de la matriz energética nacional.

El contraste con la situación actual es difícil de ignorar. Catorce años después, el camino se invierte: aquello que el Estado había recuperado a través de YPF vuelve a quedar bajo control privado. Por eso, aunque técnicamente no sea correcto decir que el gobierno de Javier Milei “privatizó MetroGAS” —la empresa ya había sido privatizada décadas atrás—, sí es correcto afirmar que el Estado vuelve a retirarse del control de un activo energético estratégico que había recuperado.

Y la diferencia no es menor. La venta tampoco significa que el Estado desaparezca del negocio energético: YPF continúa siendo una pieza central del sistema y conserva activos de enorme importancia. Pero sí expresa una determinada concepción acerca de cuál debe ser el papel estatal: concentrarse en producir hidrocarburos, particularmente en Vaca Muerta, y desprenderse de otras posiciones dentro de la cadena energética.

El comprador no es un actor cualquiera

La otra mitad de la historia está en quién se queda con MetroGAS. La compradora es Edenor, la principal distribuidora eléctrica del país, controlada por un grupo empresario integrado por José Luis Manzano, Daniel Vila y Mauricio Filiberti. La oferta de US$780 millones fue seleccionada luego de un proceso competitivo en el que participaron distintos interesados por la distribuidora.

El movimiento tiene una importancia que excede ampliamente a MetroGAS. El grupo que controla Edenor amplía ahora su posición dentro del mercado energético y suma el control de una de las principales distribuidoras de gas a su presencia en el negocio eléctrico. En otras palabras, un mismo entramado empresario pasa a tener una posición mucho más relevante en dos servicios esenciales: electricidad y gas.

Además, Manzano no llega desde afuera de MetroGAS. El empresario ya tenía participación accionaria en la compañía a través de Integra Capital, lo que vuelve todavía más significativa la operación: no se trata simplemente de la llegada de un nuevo competidor, sino de la consolidación del control en manos de un grupo que ya tenía presencia en la distribuidora. Durante el proceso de venta, el grupo encabezado por Manzano, Vila y Filiberti fue identificado como uno de los principales interesados en quedarse con el paquete accionario de YPF.

Aquí aparece uno de los interrogantes centrales que deja la operación. El Gobierno de Milei llegó al poder prometiendo combatir la concentración del poder económico y terminar con supuestos privilegios de la “casta”. Sin embargo, en el sector energético se observa una dinámica en la que activos estratégicos van pasando de manos estatales o de grandes empresas a otros grupos privados con enorme capacidad de concentración.

La discusión, por supuesto, no debería reducirse a nombres propios. Lo verdaderamente importante es preguntarse qué estructura energética está construyendo la Argentina y quiénes tendrán capacidad para decidir sobre ella en los próximos años.

Vaca Muerta como argumento y la concentración como consecuencia

La justificación de YPF tiene un elemento difícil de discutir: la compañía necesita concentrar recursos para desarrollar Vaca Muerta, aumentar la producción de petróleo y gas y transformar ese recurso en una fuente creciente de exportaciones y divisas. En esa estrategia, desprenderse de activos considerados secundarios puede liberar capital para invertir en exploración y producción.

Pero una cosa es reconocer esa lógica y otra muy distinta aceptar que la distribución energética sea un asunto menor. Producir gas es estratégico; distribuirlo también. Las redes que llevan el combustible hasta los hogares, comercios e industrias constituyen una infraestructura esencial de la economía argentina. MetroGAS tiene millones de usuarios y una posición central dentro del sistema de distribución del área metropolitana.

Por eso la operación abre un debate que va mucho más allá de los US$780 millones. ¿Cuánto vale para el país que YPF controle una distribuidora de esta magnitud? ¿Es correcto medir su conveniencia exclusivamente por la rentabilidad financiera que puede obtener la petrolera? ¿Qué ocurre cuando el Estado abandona posiciones dentro de la cadena y esas posiciones son acumuladas por grandes conglomerados privados?

No se trata de sostener que toda empresa energética debe ser necesariamente estatal. El problema es otro: la privatización y la concentración no son sinónimos de eficiencia por sí mismas. El funcionamiento de estos servicios depende también de regulación, tarifas, inversiones, calidad, mantenimiento de las redes y capacidad del Estado para controlar a empresas que operan en mercados donde los usuarios no pueden simplemente elegir otra red de gas o de electricidad.

La historia argentina ofrece demasiados antecedentes como para tratar estos procesos como si comenzaran hoy. La privatización de los servicios públicos durante los años 90 mostró que la transferencia de activos estatales al sector privado no elimina la necesidad de regulación pública. Por el contrario, la vuelve todavía más importante.

Ahora, bajo el gobierno de Milei, el péndulo vuelve a desplazarse con fuerza en la otra dirección. YPF vende MetroGAS, Edenor avanza sobre el negocio gasífero y el Estado concentra su apuesta en la explotación de Vaca Muerta.

La operación puede terminar siendo un buen negocio financiero para YPF. Puede incluso formar parte de una estrategia razonable para convertir a la petrolera en una compañía más enfocada y competitiva. Pero hay una dimensión que el balance contable no puede resolver: quién controla los recursos, las redes y los servicios que sostienen la vida cotidiana de millones de argentinos.

En 2012, YPF había recuperado MetroGAS bajo la premisa de que se trataba de una pieza importante de la matriz energética nacional. En 2026, la misma compañía decide que es un activo del que puede desprenderse por US$780 millones. Entre una decisión y otra pasaron apenas catorce años, pero también cambió profundamente la concepción sobre el papel del Estado en la economía.

Y quizás allí esté la verdadera noticia.

Mientras el Gobierno de Milei habla de convertir a la Argentina en una potencia energética a partir de Vaca Muerta, el Estado se retira de una parte cada vez mayor de la cadena que conecta esa energía con los usuarios. Y en ese proceso, los grandes grupos privados no sólo compran empresas: también acumulan poder sobre sectores estratégicos de la economía.

La venta de MetroGAS es, entonces, mucho más que una operación de US$780 millones. Es otra pieza del nuevo mapa energético argentino. Y esta vez, el Estado vuelve a estar del lado de afuera.

Las ciudades hoy en su diseños urbanísticos también se caracterizan por considerar en circulación interna a todos los actores que se mueven dentro de su ejido. Establece así, prioridades equilibradas y diseños estructurales, haciendo hincapié en considerar hasta el potencial visitante a las localidades y su forma de recorrerla. En esta apreciación, nuestra ciudad tiene…

La Cámara Federal de Mar del Plata ordenó al gobierno de Javier Milei a adoptar medidas urgentes para mejorar las condiciones de seguridad en un tramo de la ruta nacional 3 que presenta un estado crítico tras la parálisis de la obra pública.

Los jueces hicieron lugar a una medida cautelar impulsada por el municipio de Azul ante el grave estado de la calzada donde se vienen registrando varios accidentes.

La resolución alcanza al tramo de la ruta que une la ciudad de Azul con la localidad de Cacharí y obliga tanto a Vialidad como a la empresa Corredores Viales S.A. a implementar acciones inmediatas para reducir los riesgos que enfrentan los automovilistas en esa ruta.

El fallo revocó una decisión previa del Juzgado Federal 2 de Azul, que había rechazado la cautelar. Al analizar el caso, los camaristas concluyeron que existe un riesgo actual y concreto para los usuarios de la ruta, respaldado por distintos elementos incorporados al expediente.

Entre ellos, destacaron que durante los últimos seis meses se registraron 11 siniestros viales en ese tramo y que informes elaborados por la Policía Federal Argentina constataron la presencia de baches, hundimientos, huellas producidas por el tránsito pesado y deficiencias en la señalización.

La Cámara intimó al gobierno libertario a presentar, en un plazo de 10 días hábiles, un plan de trabajo detallado ante el Juzgado Federal de Azul. El documento deberá especificar las obras previstas, el orden de prioridades, los responsables de su ejecución, el cronograma de tareas y las medidas de contingencia que se aplicarán durante el proceso.

Además, los jueces establecieron que los trabajos deberán completarse en un plazo máximo de 120 días corridos y quedar sujetos al control judicial, con la obligación de presentar informes mensuales sobre el avance de las obras.

Mientras se ejecutan las reparaciones definitivas, el fallo también ordena la adopción de medidas preventivas para disminuir el peligro en la circulación. Entre ellas, la colocación de carteles de advertencia y señalización preventiva, la implementación de reducciones de velocidad, balizamiento, dispositivos para mejorar la visibilidad nocturna y reparaciones provisorias en los sectores considerados más críticos.

Al fundamentar la decisión, los magistrados señalaron que la medida cautelar tiene como objetivo evitar que se produzcan nuevos daños frente a un riesgo comprobado, sin que resulte necesario esperar una definición sobre las responsabilidades de fondo.

Asimismo, recordaron la jurisprudencia de la Corte Suprema de Justicia de la Nación, que establece que los organismos encargados de servicios vinculados con la seguridad de las personas tienen el deber de adoptar todas las medidas razonables para prevenir riesgos previsibles, y remarcaron que la resolución busca resguardar el derecho a la vida y la integridad de quienes circulan por la ruta 3.

Difunde esta nota

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.