A partir de hoy, el Parque Industrial de Villa Regina se encuentra inscripto en el Registro Nacional de Parques Industriales (RENPI). La noticia fue confirmada por el Intendente Marcelo Orazi, quien destacó la importancia de la terminación de un trámite que lleva aproximadamente 7 años y que traerá importantes beneficios para las empresas que están radicadas. A la vez despertará el interés de otras para instalarse en el lugar.

El Parque Industrial reginense fue fundado en el año 1974 y actualmente cuenta con 59 empresas en actividad, 2 en ejecución y 3 en proyecto.

A través de la Resolución 266/2014 de la Provincia de Río Negro, la hasta entonces Fundación Centro Industrial Reginense pasó a denominarse Parque Industrial Reginense, lo cual favoreció el inicio del trámite ante el RENPI.

“Después de muchos años que demandaron completar el expediente, finalmente hoy tenemos la Constancia de Inscripción en el Registro Nacional de Parques Industriales”, confirmó el Intendente Orazi.

Asimismo manifestó que esto permitirá al Parque Industrial local acceder a Aportes No Reintegrables (ANR) para la ejecución de obras intra y extramuros, además de facilitarle a las empresas radicadas el acceso a líneas crediticias a tasas subsidiadas o a los beneficios impositivos que otorga la ley provincial 4618.

El Intendente Marcelo Orazi recibió esta mañana a Octavio Soto y Elizabeth Lucero, la dupla reginense que participó de la 45º edición de la Regata del Río Negro y que se ubicó tercera en la categoría K2-Mixto. Acompañado por el Director de Deportes Damián Álvarez, Orazi los felicitó por el destacado papel que cumplieron en…

La Dirección de Turismo de la Municipalidad de Villa Regina propone una nueva jornada de feria de artesanos reginenses ‘ReEmprender’ para acompañar la música de los ‘Domingos de Plaza’. Además, desde el sector de las casitas de artesanos en la Plaza Primeros Pobladores, saldrá una nueva caminata recreativa por la ciudad. A partir de las…

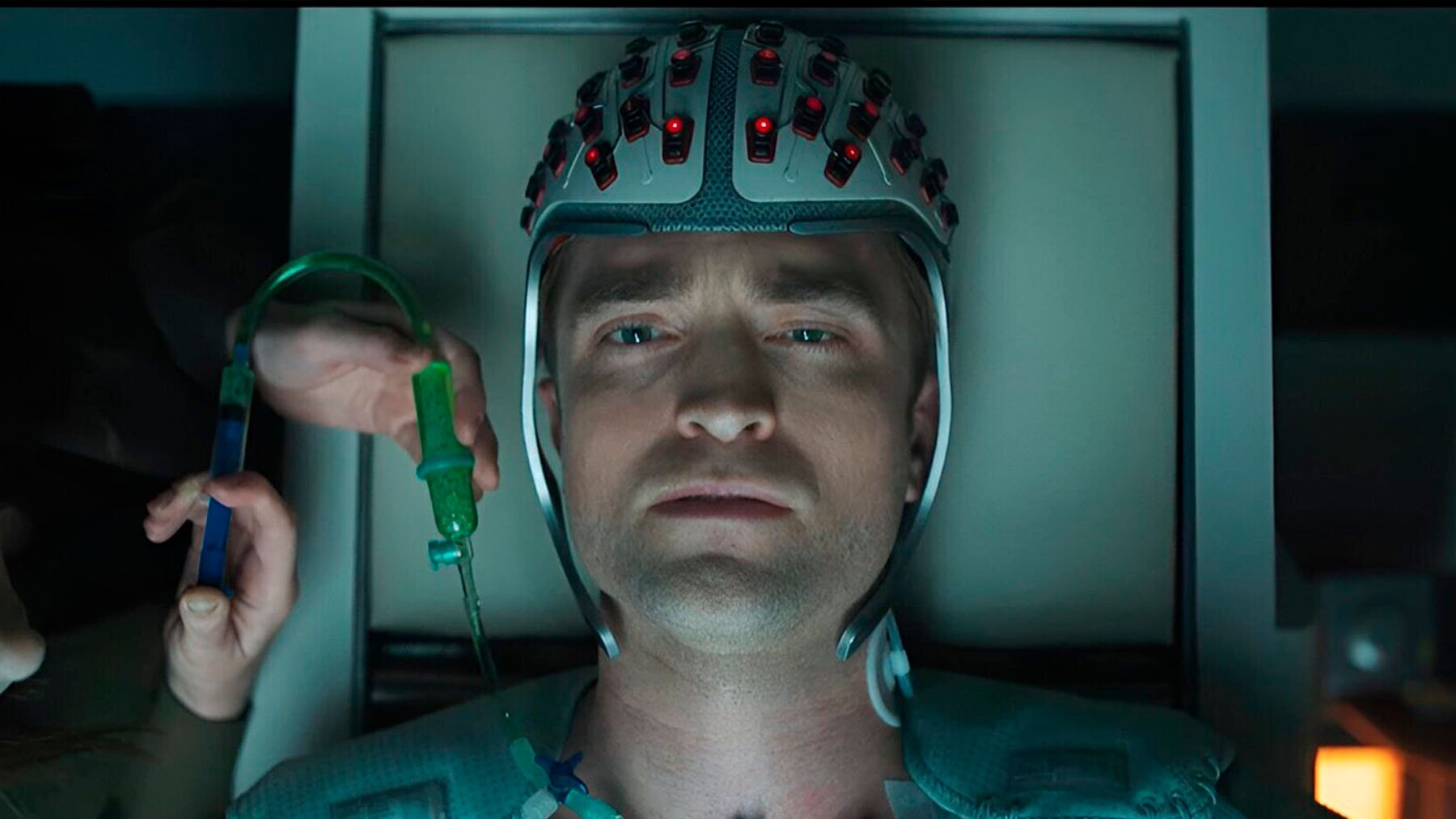

La crisis generalizada del mercado de la exhibición no es ningún secreto en Hollywood, pues ya nada parece garantizar un éxito asegurado en el box office internacional. Ni tener a estrellas de cine como protagonistas, ni la visión de un gran cineasta tras las cámaras y ni siquiera, el propio hecho de pertenecer a una franquicia reconocida. Los espectadores cada vez acuden menos a las salas y en la industria todavía no saben como poner remedio a que el público tradicional ahora reciba el nombre de «suscriptores» y que estos, prefieran consumir los contenidos audiovisuales en sus hogares. La última en protagonizar esta tendencia peyorativa para el negocio ha sido Mickey 17. El filme de ciencia ficción protagonizado por Robert Pattinson ha tenido un estreno muy pobre y todo apunta a que Warner Bros tendrá en consecuencia, grandes pérdidas económicas por ello.

Una de las principales alternativas para paliar la audiencia deficitaria de la cartelera pasa por crear productos cinematográficos menos arriesgados. Porque Mickey 17 ha tenido un presupuesto de casi 200 millones de dólares, si contamos su gasto promocional. Y eso, teniendo en cuenta la tipología autoral de su planteamiento, es un error estratégico considerable para una compañía que debía saber ya lo que hacía al poner el proyecto en manos de un cineasta como Bong Joon-ho (Parásitos). Porque en realidad, Mickey 17 no es otra cosa que una sátira de ciencia ficción sin una gran ambición por la espectacularidad y a pesar de las buenas críticas, el boca a boca entre el público no parece estar funcionando. En la taquilla estadounidense, la cinta ha aunado 19 millones de dólares, llegando a superar los 50 en el primer recorrido internacional de un fin de semana que ha terminado de sepultar a la última proyección de Marvel, Capitán América: Brave New World.

Los presupuestos altos lo tienen difícil

El ejemplo reciente de la casa de las ideas viene a reiterar el cambio de paradigma en la meca del cine. Porque Capitán América: Brave New World lleva recaudados 370 millones de dólares en todo el mundo, pero al igual que le acaba de ocurrir a Mickey 17, su inversión presupuestaria es completamente excesiva como para que el retorno de la asistencia a las salas pueda cubrir ese gasto desmesurado que en otro tiempo, habría sido inequívocamente sencillo de recuperar.

De hecho, si repasamos los últimos grandes fracasos taquilleros del cine comercial, la mayoría de ellos poseen unos presupuestos un tanto descabellados para estos tiempos donde cada vez es más complicado atraer a los espectadores al patio de butacas. Furiosa costó 168 millones de dólares,El especialista tuvo una partida 130 millones y Joker: Folie à Deuxpartió de un desembolso de 200 millones de dólares. Cifras que llevan a que dichas películas tengan que recaudar muchísimo dinero para comenzar a ser rentables. Así, esto es lo que le sucederá a Mickey 17 si no logra al menos, alcanzar entre los 250 y los 300 millones de dólares. A partir de ahí, el trabajo del realizador surcoreano comenzará a poder obtener beneficios para la major.

¿De qué trata ‘Mickey 17’?

La sinopsis oficial de Mickey 17 es la siguiente: «Mickey 17 es un miembro de una tripulación prescindible que ha sido enviado a un planeta congelado para colonizarlo. Cada una de las muertes de sus clones anteriores ha supuesto un avance sideral para la empresa para la que trabaja. Pero después de un fallo y tras la no muerte de Mickey 17, Mickey 18 aparece a la mañana siguiente bajo una legislación que prohibe que dos mismos clones puedan convivir al mismo tiempo».

Además de tener a un Pattinson por partida doble, Mickey 17 concentra en su reparto a nombres como Naomi Ackie (Parpadea dos veces), Mark Ruffalo (Shutter Island), Toni Collete (Hereditary), Anamaria Vartolomei (El conde de Montecristo) y Steven Yeun (Minari), entra otros. En la fotografía, el filme contó con el responsable visual de Seven y Midnight Paris, Darius Khondji.

Mickey 17 sufrió muchos retrasos por parte de Warner y desde la prensa norteamericana, se filtraron varios rumores de que al estudio no le había convencido nada el montaje final del cineasta. Todo apunta a que la cinta no alcanzará las previsiones de la marca, mientras Joon-ho está sumergido ya en su nuevo proyecto. Una cinta de animación todavía sin título que versa sobre un drama con criaturas de las profundidades marinas y seres humanos. Tras su paso por cines, lo más probable es que Mickey 17 termine llegando a principios de mayo a la plataforma de Max.

Hoy nos encontramos en medio de este conflicto. Una intención de imponer ideas de forma totalitaria con argumentos populistas sin respetar la tradición democrática actual de consenso.

Vecinos de la ciudad recibieron una notificación por parte del municipio como pre aviso de multa si continúaban alimentando a perros callejeros. Desde #LaTapa, Luciano Ramirez, estudiante de abogacía, nos explicó porque no pueden prohibirnos de llevar a cabo esta acción, por cierto bondadosa y humanizada. Y además, nos explicó que la Ordenanza Municipal 014-14…

Todo empieza con una caminata a orillas del Mediterráneo, donde el mar y la playa se encargan de no dejar rastros. Las olas y el viento borran todo tipo de marca que quede sobre la arena. Dejar huellas en el mar, como canta García, se sabe, es tarea de locos. En las playas de Valencia, con su agua cristalina, su arena blanca, sus palmeras, sus pececitos de colores y sus turistas extranjeros, dos tipos en apariencia muy cuerdos, empezaron a construir la selección argentina que dejaría la gran huella de este siglo. Tiran nombres, barajan posibilidades, piensan futuros. Son los últimos días de julio de 2018. Hace menos de dos semanas terminó el mundial en Rusia. La participación argentina, mucho antes, en octavos de final contra Francia. El mundial fue caótico. Formaciones difíciles de explicar, futbolistas con pocas ganas de entender, discusiones al interior del cuerpo técnico, negociaciones entre los jugadores y el entrenador en los días previos al último partido de la fase de grupos. Lo que vino después también fue difícil de entender: un partido ante Nigeria —donde el único resultado posible era ganar— que se terminó ganando sobre la hora; octavos de final contra Francia —un equipo visiblemente superior— al que por un instante se le nubló el futuro de campeón cuando, en la última jugada, Argentina casi empata el partido cuatro a cuatro.

Hay dos elementos que unen a ese artefacto extraño llamado Scaloneta con esa selección caótica e inmediatamente anterior: el corazón y la presencia de Lionel Scaloni. Es uno de los dos tipos que camina por la playa de Valencia recitando nombres como quien los memoriza antes de rendir un final. El otro es entrenador de las selecciones juveniles y se llama Pablo Aimar. Ambos están en esa región de España dirigiendo al seleccionado sub-20 que compite en el torneo de L’Alcudia, el primero para una selección argentina después del caos de Rusia. De ahí, de ese agujero negro que pareció devorarse todo —hasta la expectativa de poder ver alguna vez a Messi feliz con la camiseta argentina —, surgió la tercera estrella. “Cuando todo era nada, el principio”, canta Vox Dei. “Una nueva esperanza”, dicen los rebeldes de la guerra de las galaxias. Las grandes creaciones devienen del caos. La Scaloneta no es la excepción.

Scaloni y Aimar fueron los encargados de unir los restos del naufragio argentino de 2018. La propuesta de dirigir a la Selección les llegó durante L’Alcudia. El equipo necesitaba un cuerpo técnico para los partidos amistosos a disputarse en el segundo semestre de 2018. Allá lejos, al otro lado del Océano Atlántico, empezaba a armarse el Ministerio de la Alegría que nos haría felices en Argentina todos estos años. Sin dudarlo, Scaloni aceptó la propuesta. Le propuso a Aimar encarar el proyecto juntos. La respuesta de Pablo César pareció guionada: “Vos estás loco”, le dijo y, obviamente, aceptó.

Salieron entonces, a las horas de aceptar, a caminar por la orilla del Mediterráneo y pimponear nombres que conformarían la primera de las tres listas que darían de ahí hasta el fin de ese año. Piensan en un interinato y en probar jugadores para ofrecerlos como material a disposición del técnico que venga después. Un tiempo casi sin presiones, para inventar sin buscar resultados inmediatos. Veinte días más tarde sale la lista y Scaloni da su primera conferencia de prensa. Nadie lo nota porque no lo toman en serio, pero hay una frase que sienta las bases de lo que luego será su ciclo: “El chico que debuta ahora, que se pone la camiseta por primera vez, que intente no sacársela más”. Muchos futbolistas de esas primeras listas —Paredes, Lo Celso, Palacios, entre otros— le harán caso.

Como en el cuento de Hansell y Gretel, Scaloni va dejando miguitas de pan. Mojones que marcarán el camino de su ciclo. En su segundo partido, curiosamente en el mismo estadio donde la selección perderá la final del mundial 2026 con España, un familiar de Paulo Dybala twitteó en contra del cuerpo técnico por la ausencia del jugador entre los titulares. Después del partido, Scaloni habla en cámara abrazado con el futbolista. Si hay una virtud importante para manejar un grupo es poder solucionar los problemas internos con rapidez. Otra vez, en ese mismo primer semestre, Eduardo Coudet declara que es una falta de respeto que Scaloni sea el técnico de la selección. Cuando le preguntan por esa declaración, Scaloni dice que ya habló con el técnico y estaba todo solucionado.

Scaloni y Aimar piensan que su paso por la selección durará seis partidos. En los últimos dos hubo más muestras gratis de lo que veremos en el futuro: después del primer amistoso, Scaloni dice: “Sabemos defender, sabemos sufrir”. Luego del último amistoso le preguntan cómo evalua su paso por la selección: tras ensayar una respuesta la voz se le quiebra y abandona la entrevista para irse a llorar tranquilo. Todavía es 2018. Ni nos imaginamos lo que vendrá.

Un cuerpo

El seleccionador de uno de los países más futboleros del universo parece vivir esperando el momento para escaparse, para volver a andar bici o entrenar a unos chicos de una escuelita en Mallorca. En un ambiente lleno de flashes, en el que la mayoría de los técnicos busca que lo destaquen y le pregunten cómo creó ese sistema de juego, una de las singularidades de Scaloni es su búsqueda del anonimato. Su liderazgo pasa por otro lado. Scaloni es un primus inter pares, el primero entre sus iguales. Sabemos el nombre de la mayoría de su cuerpo técnico, no solo porque muchos son ex futbolistas de selección, sino porque él se encarga de que tengan protagonismo. Al principio eran cuatro: Scaloni, Aimar, Martín Tocalli y Matías Manna. Antes de viajar a L’Alcudia, un preparador físico se acercó a la puerta del predio de AFA, era Luis Martín. Se presentó con Scaloni y empezó a trabajar con ellos. Durante 2018 se sumó Walter Samuel. En marzo de 2019, cuando ya los habían confirmado hasta la Copa América de ese año, se incorporó Roberto Fabián Ayala. El verbo incorporar tiene varios significados, me quedo con dos: “unir una persona o una cosa a otra para que haga un todo con ellas” y “agregarse a otras personas para formar un cuerpo”.

Scaloni, Aimar, Samuel, Tocalli, Manna, Ayala y Martín conforman un cuerpo. “Mi cuerpo es como mi mundo”, canta Gabo Ferro. El mundo del cuerpo técnico de la selección es el que diseñó el nuestro en los últimos cinco años. Un mundo horizontal, llano, en el que Scaloni toma las últimas decisiones pero que escucha y permite el diálogo con el resto. Si quisiera, podría vivir de dar charlas sobre liderazgo por el resto de su vida. Nos perderíamos un gran entrenador pero quizás el mundo sería un lugar más habitable. Scaloni, Aimar, Samuel y Ayala comparten elementos biográficos: fueron futbolistas, jugaron en la selección, disputaron mundiales, empezaron en divisiones juveniles, no lograron ningún título en la selección mayor, los dirigió José Pekerman y —en el país unitario— ninguno nació en Buenos Aires: Scaloni es de Pujato; Aimar, de Río Cuarto; Ayala, de Paraná; Samuel, de Laborde —tierra del malambo—, aunque se crió en Firmat, Santa Fe. Incluso Matías Manna, también santafesino, es de San Vicente. Federalismo para la victoria.

Scaloni, Aimar y Samuel se conocen desde adolescentes: los tres fueron campeones del mundo juveniles en Malasia 97. Ayala, unos años más grande, fue parte del seleccionado que ganó la medalla de plata en los Juegos Olímpicos de Atlanta 1996. Entre los cuatro se puede trazar la línea que va de Messi a Maradona. De Francia 98 a Sudáfrica 2010. Ayala, Aimar y Scaloni compartieron el plantel con Messi en Alemania 2006. Cuando Scaloni sostiene que si el equipo pierde no pasa nada, que el sol sale igual, lo dice por experiencia de todo el cuerpo técnico. Porque la Scaloneta no solo se construyó en base a las frustraciones de Messi y su camada, sino de todas las anteriores también. Si usamos el método Pity Álvarez de causalidades —para destruir hay que hacer, para morir hay que nacer, para odiar hay que querer— en nuestra Selección para ganar hay que perder. Las finales que perdimos, cuantos años las lloré. Cuando las cosas salen como no las espero, la vida me hace más guerrero.

Si el eslabón perdido entre Menotti y Bilardo es José Néstor Pekerman —técnico campeón mundial en juveniles en 1995, 1997, 2001 y director técnico en Alemania 2006—, Scaloni, Aimar, Samuel y Ayala son sus apóstoles. Pekerman fue el camino que encontraron Scaloni y Aimar para refundar la selección argentina. Porque lo que hicieron fue volver a crear algo donde parecía que no quedaba nada, después de la salida espantosa de Sampaoli. Menotti fundó al seleccionado como una entidad en 1974, Bilardo consolidó el proyecto y construyó su casa —el predio de Ezeiza—, Maradona inventó el tipo ideal “futbolista de selección” y Pekerman los moldeó desde pibes. Scaloni, cinco décadas más tarde que Menotti, encabezó una refundación. Como en un círculo, el que le sugirió a Tapia que Scaloni y su cuerpo técnico debían continuar fue Menotti. Volviendo al Pity: Si lo sembrás, lo recogés. Y si esperás, vas a entender. Casi como Muchachos, en donde elegimos contarnos desde las finales perdidas, con la esperanza como bandera, como una plegaria, con la certeza de que las victorias nacen en las derrotas.

Vengo a ofrecer mi corazón

Scaloni suspendió la última conferencia del mundial porque lo desbordó el llanto. Ya había contado antes que en el vestuario lo apodaron La Llorona. “El que no sabe de amores, Llorona. No sabe lo que es martirio”, canta Chavela Vargas. La canción no está dedicada a Scaloni, claro, pero esa línea podría ser el lema de su selección. Su equipo, ese que construyó a partir de 2018 y trajo hasta 2026. Ese que destacó después de Egipto, cuando dijo, entre lágrimas por supuesto, “Qué grupo de jugadores, hermano”. Ese que decidió sostener en la final a pesar que muchos no daban más físicamente. Ese que no nos iba a dejar tirados. Ese que, Scaloni sabe, será difícil de superar, no en el sentido de ser mejor, sino en uno mucho peor: en el de dejarlo atrás. Ese que juega con el corazón en la mano. Ese que te hace vivir como si tuvieras un nervio a la intemperie y con cada brisa el dolor te recordara que estás vivo.

La Scaloneta surgió en una época en la que es difícil encontrar alguien que te represente. Por eso a veces se les pide tanto, porque tiene que ocupar espacios y llenar vacíos que nos vienen de otros lados. La creación de Scaloni logró una forma de jugar que representa no solo por su estética, sino por su componente dramático. Y porque tiene esa cosa, medio Rocky, de dar vuelta instancias que parecen imposibles. De ahí que se la compare tanto con esa otra selección querida que es la de Italia 90. “Soy hincha de la selección, aliento con el corazón”, dice la canción de este año y refleja lo que ocurre dentro de la cancha. Pelota al piso, sí. Sufrimiento también. Nos gusta el tango, nos gusta contar que sufrimos y nos gusta sufrir para recordar que estamos vivos.

En la serie documental El método Scaloni, los jugadores y el cuerpo técnico reconstruyen la charla previa a la final con Francia en 2022. El elemento del relato es el opuesto al de aquello que se recuerda. Todos se ríen mientras cuentan que Scaloni no pudo dar la charla previa porque se quebró. Que entonces le dio paso a Aimar, pero también fue vencido por las lágrimas. Lo intentó Walter Samuel, pero en la garganta se le hizo un nudo marinero. Lo fueron a buscar a Matías Manna, pero tampoco le hizo frente al llanto. La charla técnica fue esa, una secuencia de lágrimas por parte de los que debían estar serenos. En ese sentido Scaloni no se guarda mucho, llora puertas adentro y frente a las cámaras. De ahí el apodo y también una de las marcas de la identidad de esta Selección. Se puede perder. Se puede llorar. Se sigue con el corazón.