La Dirección de Cultura de la Municipalidad de Villa Regina invita a disfrutar de la propuesta del Museo Felipe Bonoli ‘Coloridas vacaciones’ que se realiza de lunes a viernes de 13 a 18 horas.

Pasá una tarde divertida: pintá, recortá y creá. Con chocolatada y pochoclos.

Los cupos son limitados. Para reservas comunicarse al 2984-567717.

Marcas que se reconvierten para evitar los sellos negros. Danone, Nesquik, Bimbo y La Serenísima son algunas que modificaron el contenido de ciertos productos para así no tener el octógono. Crece el cumplimiento en góndolas. Una barrita de cereal, un alfajor de arroz, un pote de queso untable “light” nunca fueron garantía, pero desde que…

Ailén Lascano Micaz se coronó como la mejor nadadora de la temporada en la Copa Mundial de la International Winter Swimming Association y recibió una especial distinción. La joven nadadora rionegrina Ailén Lascano Micaz no para de brillar en el escenario internacional. Su especialidad son las aguas heladas, un deporte extremo sumamente sacrificado del que…

Tras jugarse durante el fin de semana la séptima fecha de la Liga de Fútbol Femenino, la Dirección de Deportes de la Municipalidad de Villa Regina comparte la tabla de posiciones. Difunde esta nota

El presidente provisional del Senado, Bartolomé Abdala, no se aguantó la ansiedad y viajó a Estados Unidos para ver la final de la Copa del Mundo a pesar de que las entradas cotizan más de 30 mil dólares en la reventa.

El senado se fue desobedeciendo a Javier y Karina Milei que habían bajado la orden política de que ningún funcionario libertario viajara al torneo para evitar una imagen asociada a los privilegios de la casta, caracterización que parece incluirlos desde el escándalo Adorni, entre otros.

Pera tan mala fortuna tuvi Abdala que quedó varado este sábado en el aeropuerto de Fort Lauderdale, donde el fuerte temporal obligó a cancelar y reprogramar decenas de vuelos, dejando a miles de pasajeros sin poder viajar. Según pudo saber LPO, el senador entró en desesperación ante la posibilidad de perderse el partido decisivo y protestó con vehemencia en el mostrador.

Fuentes al tanto de la situación revelaron a LPO que el puntano, utilizando su condición de presidente provisional del Senado, se habría comunicado con el consulado argentino en Nueva York para que le consiguieran un avión o lo contactara con empresas de alquiler de vuelos privados. Su intención era llegar a tiempo al estadio de New Jersey.

Abdala quedó varado este sábado en el aeropuerto de Fort Lauderdale, donde el fuerte temporal obligó a cancelar y reprogramar decenas de vuelos, dejando a miles de pasajeros sin poder viajar.

Mientras esperaba una respuesta, testigos aseguraron que Abdala subió el tono en el mostrador de la aerolínea, para intentar destrabar su situación y conseguir algún lugar en los vuelos que seguían operativos hacia Nueva York.

Ante la falta de disponibilidad de taxis aéreos, Abdala decidió tomar un vuelo de línea a Charlotte-Douglas en Carolina del Norte y de allí, seguir en auto para hacer los 870 kilómetros hasta Nueva York, unas nueve horas manejando. Si tiene suerte, el libertario podría llegar justo para la final Argentina-España.

Abdala es reconocido en el Senado por su afición al fútbol y se lo escuchó jactarse por sus vínculos con la AFA, a pesar de la guerra a cielo abierto de los libertarios con el Chiqui Tapia. De hecho, el senador sigue jugando en la liga veteranos.

Santiago Viola en la cancha

El episodio vuelve a poner bajo la lupa los viajes de los funcionarios libertarios al Mundial, que cuestan decenas de miles de dólares y dificilmente pueden explicar con sus ingresos de funcionarios públicos. Días atrás LPO reveló que el viceministro de Justicia, Santiago Viola, había desobedecido la instrucción de Karina Milei y viajó a ver a la Selección.

Luego, el propio vocero Adrián Ravier confirmó públicamente que existía un «compromiso» del presidente, su hermana y los ministros de no asistir al torneo, dejando expuesto al funcionario. Viola es un protegido de Karina Milei y acaso por eso, dos días después, el propio Milei lo defendió con el insólito argumento que la prohibición de viajar al Mundial sólo alcanza a los ministros.

En el caso de Abdala, además del viaje, surgen interrogantes sobre el costo de la excursión. Las entradas para la final cotizan a valores superiores a los 30 mil dólares en los circuitos de reventa y en alza según se acerca el horario del partido.

Al precio exponencial de las entradas, se suman los distintos tickets de vuelos, alquiler de auto y hoteles, que en el pico del Mundial tienen precios disparatados. configurando un gasto que choca de frente con el discurso anticasta que los libertarios siguen esgrimiendo, aunque ahora en voz cada vez más baja.

En el marco del Día Internacional del Turismo, que se conmemoró el pasado lunes 27, continúan desarrollándose las actividades organizadas por la Dirección de Turismo de la Municipalidad de Villa Regina. El fin de semana se llevó a cabo una de las caminatas recreativas ‘Atardeceres Reginenses’. A pesar de que el sábado 23 no pudo…

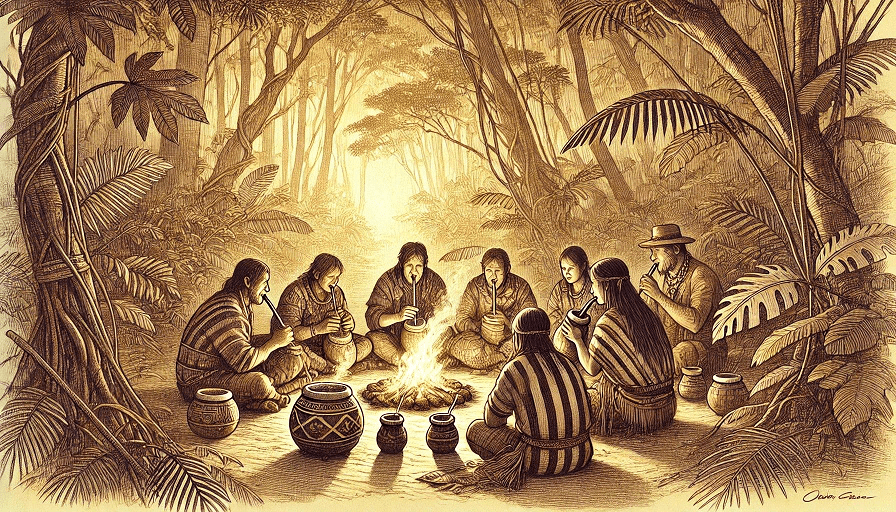

Hoy forma parte de la vida cotidiana de millones de argentinos y es uno de los símbolos más reconocidos de la identidad nacional. Sin embargo, hubo un tiempo en que tomar mate era considerado una mala costumbre, una práctica «viciosa» e incluso una amenaza para el orden social. La historia de la yerba mate es también la historia de un producto nacido de los pueblos originarios que resistió prohibiciones, intereses económicos y prejuicios hasta convertirse en uno de los rasgos culturales más fuertes del Río de la Plata.

Por Redacción de NLI

Pocas escenas representan tanto a la Argentina como un grupo de personas compartiendo un mate. Está presente en una reunión familiar, en una universidad, en una fábrica, en una oficina, en una plaza o en la cabina de un camión que atraviesa el país. Es un gesto cotidiano que parece haber existido desde siempre. Sin embargo, esa costumbre que hoy une generaciones y atraviesa todas las clases sociales estuvo a punto de desaparecer hace más de cuatro siglos. La Corona española, sectores de la Iglesia y distintos funcionarios coloniales intentaron prohibir su consumo convencidos de que se trataba de un hábito perjudicial que fomentaba la ociosidad y alteraba las costumbres de la población.

La historia del mate comienza mucho antes de la llegada de los europeos. Los pueblos guaraníes ya consumían las hojas de la Ilex paraguariensis, tanto por sus propiedades estimulantes como por el valor social que tenía compartir la bebida. Para esas comunidades, la yerba no era una mercancía sino un elemento integrado a la vida cotidiana, al intercambio y a las relaciones entre las personas. Fueron los propios conquistadores quienes, después de observar esa práctica con desconfianza, terminaron adoptándola hasta convertirla en un producto de enorme demanda en todo el Virreinato del Perú.

Lo que inicialmente había sido visto como una curiosidad indígena comenzó a expandirse con una velocidad inesperada. A comienzos del siglo XVII, el mate ya circulaba desde las actuales provincias del Litoral hasta el Alto Perú y Chile. Su consumo atravesaba sectores populares y también llegaba a las élites coloniales, lo que despertó preocupación entre autoridades civiles y religiosas que observaban con desconfianza cualquier costumbre nacida fuera de la cultura europea.

Una bebida perseguida por la Corona

Las primeras críticas contra el mate no tenían fundamentos científicos, sino morales y políticos. Algunos gobernadores afirmaban que provocaba «vicios», debilitaba el carácter y hacía perder tiempo a quienes debían trabajar. Desde sectores eclesiásticos también aparecieron cuestionamientos porque se trataba de una práctica asociada a pueblos originarios y porque las reuniones alrededor del mate escapaban al control de las autoridades.

Hubo gobernadores que impulsaron restricciones al comercio de yerba y documentos coloniales donde se proponía limitar su circulación. Las críticas eran tan insistentes que algunos cronistas de la época llegaron a describir el consumo de mate como una verdadera «enfermedad social». Paradójicamente, mientras aumentaban las prohibiciones, también crecía el número de personas que no concebían su vida cotidiana sin esa infusión.

La historia terminó demostrando que aquellas medidas tenían pocas posibilidades de éxito. La demanda continuó creciendo y la yerba mate se transformó rápidamente en uno de los productos más importantes del comercio regional.

Los jesuitas y el nacimiento de una economía

El gran cambio llegó cuando las reducciones jesuíticas lograron domesticar el cultivo de la yerba mate. Hasta entonces, gran parte de la producción dependía de la recolección silvestre, una tarea difícil y peligrosa. Los jesuitas desarrollaron técnicas de cultivo que permitieron organizar una producción más estable y con mayor calidad, impulsando un circuito económico que benefició a numerosas comunidades de la región.

Aquella experiencia convirtió a la yerba en uno de los productos más valiosos del nordeste sudamericano. La llamada «yerba de las misiones» adquirió prestigio en buena parte del territorio colonial y consolidó un mercado que sobrevivió incluso después de la expulsión de la Compañía de Jesús en 1767.

Con el paso del tiempo, el mate dejó de ser solamente una bebida para transformarse en un hábito cultural profundamente arraigado. A diferencia de otras infusiones, su consumo estaba asociado al encuentro, la conversación y la construcción de vínculos sociales. Compartir un mate implicaba compartir un tiempo, una ronda y una confianza.

De costumbre regional a símbolo nacional

Tras la independencia, el mate siguió acompañando la vida cotidiana de gauchos, trabajadores rurales, soldados y familias de todo el territorio. A medida que Argentina fue consolidando su identidad nacional durante el siglo XIX, la infusión comenzó a ocupar un lugar cada vez más importante en el imaginario colectivo. La literatura gauchesca, las pinturas costumbristas y más tarde el cine y la fotografía ayudaron a convertir al mate en uno de los emblemas culturales del país.

La inmigración europea, lejos de desplazar esa tradición, terminó incorporándola. Millones de italianos, españoles, sirios, libaneses y otros inmigrantes adoptaron el mate como parte de su nueva vida en la Argentina. De esa manera, una práctica nacida en los pueblos guaraníes terminó integrando una identidad nacional construida a partir de múltiples raíces culturales.

Ese recorrido también deja una enseñanza histórica. Muchas de las expresiones culturales que hoy parecen naturales fueron, en algún momento, objeto de discriminación o desprecio. La historia del mate demuestra que la identidad de un pueblo no surge de decretos ni de imposiciones oficiales, sino de prácticas que las propias comunidades sostienen y transmiten a lo largo del tiempo.

Una tradición que sigue generando debates

En los últimos años, la yerba mate volvió a ocupar un lugar en la discusión pública por razones económicas. La situación de los pequeños productores, el funcionamiento del mercado yerbatero y el papel del Estado en la regulación del sector fueron motivo de fuertes controversias, especialmente a partir de las reformas impulsadas por el gobierno de Javier Milei sobre organismos vinculados a la actividad.

Detrás de esos debates no solamente está en juego el precio de un paquete de yerba. También aparece una vieja discusión argentina: si productos profundamente ligados a la cultura nacional deben quedar exclusivamente sometidos a las reglas del mercado o si el Estado tiene la responsabilidad de proteger a los pequeños productores frente a la concentración económica. La experiencia histórica muestra que, cuando desaparecen los mecanismos de regulación, quienes suelen quedar en desventaja son precisamente los actores más pequeños de la cadena productiva.

Cuatrocientos años después de que las autoridades coloniales intentaran erradicar el consumo de mate, la infusión sigue acompañando la vida cotidiana de millones de personas. Sobrevivió a prohibiciones, prejuicios y cambios políticos porque nunca fue solamente una bebida. Es una forma de encontrarse, de conversar y de compartir. Tal vez por eso el mate continúa siendo uno de los pocos símbolos capaces de atravesar diferencias sociales, generacionales e ideológicas, recordando que la identidad de un pueblo suele construirse alrededor de gestos sencillos que el tiempo termina convirtiendo en patrimonio común.

Difunde esta nota

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.