El Intendente Marcelo Orazi y el presidente del Concejo Deliberante Edgardo Vega se reunieron con los integrantes de la Asociación Volantes de General Roca y Federación 11 Jorge “Goyo” Martínez y Raúl Ginóbili con el fin de ultimar detalles del Rally Ciudad de Villa Regina a disputarse el 23, 24 y 25 del corriente mes. La misma corresponde a la tercera fecha del Campeonato Regional de Rally FRAD 11 2021 premio Gobierno de Río Negro. En los próximos días se darán detalles de la carrera y la fecha de la conferencia de prensa para la presentación de la prueba.

El CREAR pone en vigencia la asistencia económica a comerciantes y pymes de las localidades de Río Negro. «Programa Específico de Asistencia a Unidades Económicas por Emergencia Sanitaria COVID – 19», BENEFICIARIOS Y MONTOS Serán beneficiarios de este Programa los titulares (personas humanas) de las unidades económicas del sector privado con asiento en la provincia…

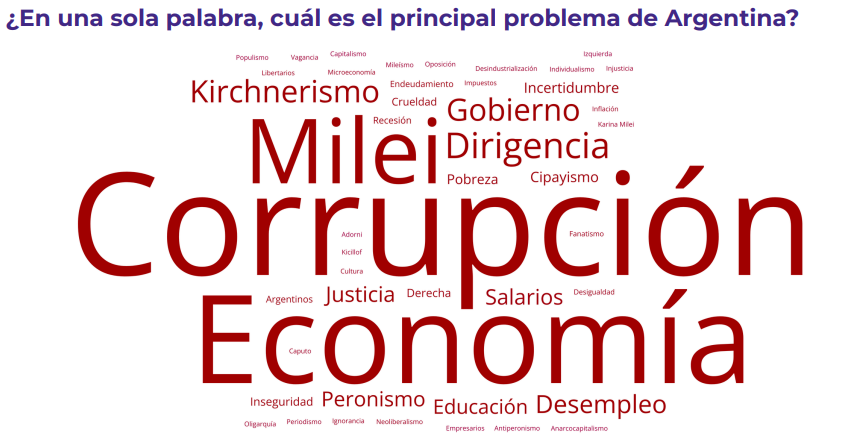

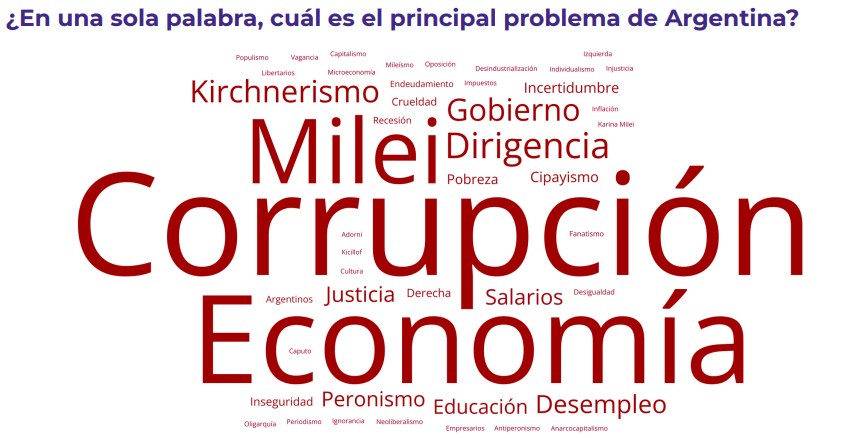

Un relevamiento nacional de junio revela que el 86,1% de los argentinos considera que su sueldo no le gana a la inflación. También crece el pesimismo económico y cae la aprobación del gobierno de Javier Milei.

Por Celina Fraticiangi para NLI

El relato de la baja de la inflación no alcanza: un informe sostiene que el 86% de los argentinos siente que su salario sigue perdiendo

Mientras el Gobierno nacional insiste en mostrar la desaceleración de la inflación como su principal logro económico, la percepción social parece ir por otro camino. Un informe nacional realizado durante junio revela que ocho de cada diez argentinos consideran que su salario continúa perdiendo frente al aumento de los precios, evidenciando una fuerte desconexión entre los indicadores macroeconómicos y la realidad cotidiana de millones de trabajadores.

El dato surge del Monitor de Opinión Pública de junio de 2026, elaborado por Zentrix Consultora sobre una muestra nacional de 1.297 casos relevados entre el 15 y el 22 de junio. El estudio muestra que el 86,1% de los consultados afirma que su salario no le está ganando a la inflación, mientras apenas el 10,3% sostiene que sí logra superar el aumento de los precios.

Lejos de tratarse de un fenómeno aislado, el trabajo sostiene que este indicador permanece prácticamente sin cambios desde marzo y se mantiene en uno de los niveles más elevados de toda la serie histórica que releva la consultora.

El bolsillo sigue siendo el principal termómetro de la economía

El informe pone en cuestión uno de los principales argumentos del Gobierno de Javier Milei: que la desaceleración inflacionaria por sí sola alcanza para mejorar las condiciones de vida.

Según los investigadores, la percepción social ya no está determinada únicamente por cuánto aumentan los precios, sino por la capacidad real de recuperar el poder adquisitivo perdido durante los últimos años. En otras palabras, la inflación puede mostrar una tendencia descendente, pero si los salarios permanecen rezagados, la sensación de deterioro económico continúa siendo dominante.

En ese contexto, el 68,8% de los encuestados además considera que el índice de inflación publicado por el INDEC no refleja adecuadamente la variación de precios que experimenta en su vida cotidiana, una cifra que refleja un persistente nivel de desconfianza hacia los datos oficiales.

Para la consultora, esto demuestra que la estabilización macroeconómica todavía no logra traducirse en una mejora concreta de la economía familiar, principal preocupación de buena parte de la población.

El deterioro atraviesa incluso a votantes oficialistas

Uno de los aspectos más llamativos del estudio es que la pérdida del poder adquisitivo no aparece únicamente entre quienes se identifican con la oposición.

Entre quienes votaron al oficialismo en las elecciones legislativas de 2025, el 70,2% reconoce que su salario no le gana a la inflación, mientras que entre los votantes opositores esa cifra asciende al 96,6%.

La diferencia, sostiene el informe, no radica tanto en la experiencia económica sino en la interpretación política de esa situación. Mientras parte del electorado libertario continúa considerando que el sacrificio forma parte de una etapa de transición, entre la oposición predomina la idea de que el deterioro constituye una evidencia del fracaso del modelo económico.

El mismo patrón aparece cuando se analiza hasta qué momento del mes alcanzan los ingresos familiares. Una proporción significativa de los hogares declara llegar con dificultades a fin de mes, reforzando la percepción de pérdida sostenida del poder adquisitivo.

El malestar económico vuelve a impactar en la imagen del Gobierno

El trabajo también detecta que el clima económico comienza a reflejarse nuevamente en la evaluación política de la gestión nacional.

Tras varios meses de recuperación durante el segundo semestre de 2025 y comienzos de 2026, la aprobación del gobierno de Milei volvió a retroceder hasta ubicarse en torno al 32-33%, mientras la desaprobación escaló al 56,6% durante junio, según los datos del relevamiento.

Además, el 55,1% de los consultados cree que «lo peor está por venir», un indicador que refleja un predominante pesimismo respecto de la evolución económica de los próximos meses.

Aunque el Gobierno continúa exhibiendo la desaceleración de la inflación como el principal éxito de su programa económico, la encuesta sugiere que el verdadero examen sigue estando en el bolsillo de los trabajadores. Mientras la mayoría perciba que los salarios continúan perdiendo capacidad de compra, la mejora de los indicadores macroeconómicos difícilmente alcance para modificar el humor social o consolidar el respaldo político al oficialismo.

Podríamos intentar aplicar la lucha de clases a la zoología mientras el gato persigue al ratón y el perro al gato. Pero, ¿quién persigue al perro? ¿Otro perro? Quizás tengamos que adentrarnos en el silogismo ondulatorio de un delfín mientras los plásticos se transforman en inertes peces flotando a la deriva, y el surfista escala…

Este lunes comenzó la tercera semana de la colonia de vacaciones que organiza la Dirección de Deportes de la Municipalidad de Villa Regina. Niños y niñas de los barrios Tierra del Fuego, Lihue, Valsecchi, Padre Gardín, 25 de Mayo, San Martín, Cerezos 1 y 2, Fedalto, Aylen, Progreso y CGT disfrutan de las actividades recreativas…

Este domingo a las 17hs se realizó en la plaza de los próceres de Villa Regina la marcha convocada por LALCEC (Liga Argentina de Lucha Contra el Cáncer) en adhesión al mes mundial de la concientización de la prevención del cáncer de mamas. La institución también invitó a decorar con el color rosa los frentes…

Los productores valletanos reclaman al gobierno el pago de 1,50 pesos por kilo cosechado como parte de un esquema de ayuda para sortear sus dificultades económicas de otra temporada igual a la anterior, y a la anterior. Asimismo, demandan la postergación del cobro de créditos y nuevas políticas que permitan dar sustentabilidad a la actividad,…

Difunde esta nota

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.