Moody’s pronostica que la morosidad seguirá escalando y lanza una alerta por los créditos en dólares

El crédito se convirtió la grieta del modelo financiero. Lo que hasta hace poco fue la promesa de una economía que volvía a prestarse a sí misma para reactivar la economía, hoy es lo diametralmente opuesto: una cadena de pagos estirada al límite. La morosidad ya no es un dato técnico. Es una señal de estrés generalizado. Y el sistema, de punta a punta, acusa el golpe.

Una corrida de impagos que supera el 40% complica a Ualá

El cuadro es delicado. En algunos segmentos, directamente crítico. Las alertas ya no circulan solo en Buenos Aires: también aparecen en informes internacionales, en bancos de inversión y en calificadoras. Hay consenso en algo incómodo: lo peor todavía no llegó. La dinámica de ingresos de las familias y la presión sobre las empresas anticipan que la mora seguirá escalando en los próximos meses.

Desde la calificadora de riesgo Moody’s, faro de referencia para las inversiones extranjeras, fueron tajantes: los niveles de incumplimiento seguirán en aumento en el corto plazo. En un informe que circuló entre sus clientes observa que el deterioro ya es visible: suben los préstamos en problemas y también los cargos por incobrabilidad, lo que erosiona la rentabilidad de los bancos en un escenario cada vez más competitivo.

«El deterioro de la cartera continuará presionando la rentabilidad del sistema financiero, principalmente a través de mayores cargos por incobrabilidad», advierte esta consultora.

Para Moody’s, el cambio de modelo económico del gobierno libertario, explica parte del problema. Desde 2024, el negocio dejó de apoyarse en los rendimientos de los títulos públicos y se volcó al crédito al sector privado. Ese «crowding in» mejoró el volumen de préstamos, pero también expuso a los bancos a un riesgo más directo. Menos renta financiera, más riesgo crediticio. Un equilibrio más frágil.

La advertencia más filosa apunta a una idea que circula en el equipo económico. La posibilidad de usar depósitos en dólares para prestar a sectores que no generan divisas encendió luces rojas. Para la calificadora, esa flexibilización aumentaría el riesgo de descalce de monedas y dejaría al sistema más vulnerable frente a un salto cambiario.

«Fue exactamente lo sucedido en el 2001 que generó la pesificación asimétrica y las normas macroprudenciales para evitar riesgos sistémicos que pone al sistema financiero al borde del colapso», comentó el economista Christian Buteler.

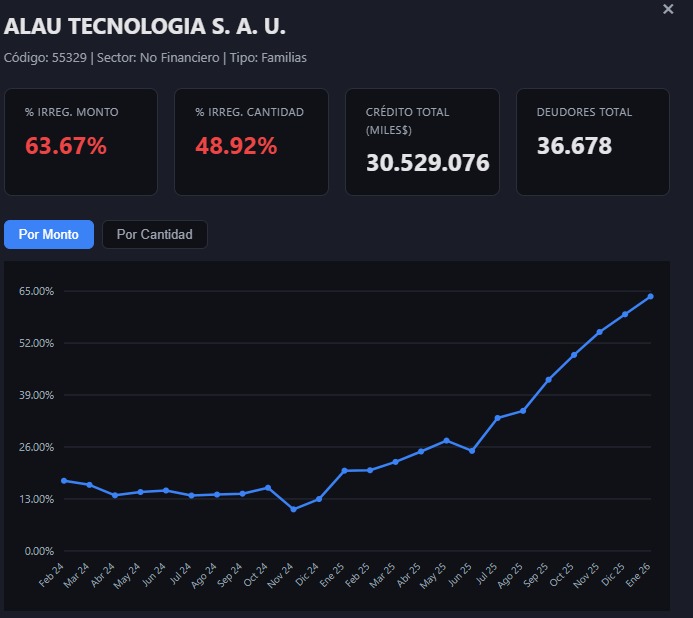

Los datos duros terminan de cerrar el cuadro. Según un relevamiento difundido por el economista Hernán Letcher, hay cinco bancos que concentran más de 6 billones de pesos en créditos en situación irregular. El Banco Galicia lidera con 2,15 billones de pesos, equivalentes al 21,38% de su cartera. Le sigue el Banco Santander Argentina con 1,12 billones, el 4,44% el Banco Nación con 1,03 billones, un 6,46%, el BBVA Argentina con 884 mil millones, equivalentes al 15,14% y el Banco Provincia con 828 mil millones, un 12,61%.

Pero donde el cuadro se vuelve más áspero es fuera del sistema bancario tradicional. En el universo de las billeteras virtuales y las financieras ligadas al consumo, lo que en la jerga se conoce como captive finance, la mora alcanzó niveles que hasta hace poco parecían imposibles. Es el crédito más caro, más flexible y, ahora, el más golpeado.

Los números del Banco Central a diciembre de 2025 son elocuentes. Cartasur encabeza con una mora del 52,4%. Le siguen Cetrogar con 48,4% y Valle Fértil con 45%. Más atrás aparecen Megatone con 43,8% y Frávega con 39,6%. Ualá se ubica en ese mismo pelotón con 38,4%. Luego vienen Credicuotas con 34,8%, Naldo con 24,9% y Cencosud con 20,5%. Naranja marca 16,3% y MercadoLibre queda más abajo, en torno al 13,6%.

La foto es potente. Durante años, esos negocios vendieron electrodomésticos, ropa o servicios. Hoy, en muchos casos, también venden financiamiento. Y el financiamiento, cuando se corta la cadena de ingresos, se transforma en un problema sistémico.