La crisis industrial sigue golpeando duramente al interior del país. Tras la noticia de los 300 despidos de Mirgor en Tierra del Fuego, ahora la multinacional anunció el cierre de una histórica fábrica en Mendoza y la desvinculación de 60 trabajadores.

Se trata de una planta de vegetales deshidratados que funcionaba desde hace 62 años en la localidad de Corralitos, en Guaymallén. Desde 2005 era operada por Unilever y sus tres líneas de producción estaban dedicadas a proveer a la marca Knorr.

Según informó el diario Los Andes, la empresa informó el lunes a los empleados que no se presenten a trabajar, una decisión que sorprendió al Sindicato de Trabajadores de la Industria de la Alimentación (STIA). «A las 5 de la mañana empezaron a llamar a la gente para que no se presentara a trabajar», dijo el titular del gremio, Oscar Aciar.

El gremio dice que la empresa se comprometió a pagar las indemnizaciones al 100% de los 60 empleados más algunas sumas adicionales, lo que revela que la decisión del cierre no obedece a problemas económicos de Unilever si no a la decisión de cambiar el modelo de negocio.

Todo indica que la marca Knorr se proveerá ahora con productos importados, una posibilidad que le abre la apertura total de las importaciones del gobierno de Milei que está detonando la producción local.

«La decisión no afecta la continuidad de las operaciones de Unilever en Argentina ni de la marca Knorr, que seguirá desarrollando y comercializando sus productos en el país», sostuvo la empresa en un comunicado.

La planta de Guaymallén era un símbolo de la industria alimenticia mendocina y una referencia nacional en la producción de vegetales deshidratados.

El vocero Adrián Ravier admitió que el Ministerio de Economía retiene

«para lograr el equilibrio fiscal»

una parte de lo recaudado por el impuesto a los combustibles, que por ley debe destinarse al arreglo de rutas, y hundió a Luis «Toto» Caputo, que ahora se enfrenta a una causa por malversación de fondos.

«No diría que nada del dinero de ese impuesto va al mantenimiento de las rutas», afirmó Ravier en una entrevista con El Diario de La Pampa. «Lo que no te puedo decir ahora es cuánto de lo que se recauda está yendo al mantenimiento de rutas, pero sin duda una parte de esos impuestos van», continuó el vocero, que aseguró que el resto la dispone el Ministerio de Economía como «parte de lograr el equilibrio fiscal de una situación muy compleja».

El problema es que lo recaudado por el impuesto a los combustibles tiene asignación específica para el Sistema Vial Integrado, un fideicomiso que debería destinarse únicamente a obras viales y al mantenimiento de rutas nacionales. Es decir que, según los dichos de Ravier, Caputo se está quedando con una porción de ese impuesto para lograr cubrir el déficit, pese a que por ley no puede hacerlo.

Los dichos del vocero no podrían haber llegado en peor momento para Caputo. Un día antes el diario La Nación reveló que el gobierno lleva recaudado más de 1,5 billón de pesos en el fideicomiso, pero hasta fines de mayo mantenía más de $1 billón en inversiones financieras como plazos fijos y títulos públicos.

Según el informe, desde que Milei llegó a la Casa Rosada, la tasa de subejecución del Sistema Vial Integrado asciende al 73,8%. De haberse utilizado el dinero para lo que establece la ley, se podrían haber intervenido entre 20.000 y 25.000 kilómetros de la red vial, que se encuentra en estado deplorable.

No es la primera vez que Ravier complica a Caputo con sus declaraciones, como cuando el mes pasado dijo que «es una posibilidad que el dólar llegue a $ 1.800 en los próximos meses» y provocó un temblor en el mercado

La retención de lo recaudado por el impuesto a los combustibles es un viejo reclamo de los gobernadores, que hasta amagaron con imponer una ley para cambiar la distribución. Pero a último momento negociaron con la Casa Rosada y dejaron caer el proyecto, mientras el desastre de las rutas se sigue profundizando.

Tras esa publicación, la diputada nacional Verónica Tolosa Paz hizo una denuncia penal por presunta malversación de caudales públicos, administración fraudulenta, abuso de autoridad, incumplimiento de los deberes de funcionario público y negociaciones incompatibles.

La presentación apunta contra el ministro Caputo, el secretario legal y técnico Juan Ignacio Stampalija, el secretario de Hacienda Carlos Guberman, las autoridades de Vialidad Nacional, y los funcionarios del Banco Nación que hayan intervenido en su carácter de fiduciario.

La denuncia de Tolosa Paz es muy detallada, pero no llega a tomar en cuenta los dichos de Ravier que abiertamente admite que Caputo está cometiendo una irregularidad grave y podría ser juzgado por desvío de fondos. Seguramente la declaración de Ravier será incorporada a la causa.

No es la primera vez que Ravier complica a Caputo con sus declaraciones, como cuando el mes pasado dijo que «es una posibilidad que el dólar llegue a $ 1.800 en los próximos meses» y provocó un temblor en el mercado. En ese momento en Economía estallaron contra el vocero y algunos pidieron su salida.

Mucho antes de los cementerios-parque y de las grandes necrópolis suburbanas, Buenos Aires desarrolló una verdadera arquitectura de la muerte. El crecimiento de la ciudad obligó a trasladar cementerios, modificar costumbres y construir espacios monumentales donde las familias reproducían, incluso después de la muerte, las diferencias sociales de la vida cotidiana.

Por Redacción de NLI

Hay ciudades dentro de las ciudades que casi nunca miramos. Buenos Aires tiene una de ellas y está habitada por millones de personas que ya no están. Entre mausoleos, galerías, esculturas, árboles centenarios y calles perfectamente trazadas, los grandes cementerios porteños conservan una historia que excede ampliamente la cuestión funeraria. Son archivos arquitectónicos, sociales y políticos donde pueden leerse las transformaciones de la Argentina, desde la epidemia de fiebre amarilla hasta la inmigración masiva, el ascenso de las clases medias y la construcción de una identidad nacional.

El caso más conocido es el Cementerio de la Recoleta, pero su historia no comienza allí. Antes de que ese lugar se convirtiera en una de las necrópolis más famosas de América Latina, Buenos Aires había tenido otros cementerios ubicados mucho más cerca del centro urbano. El crecimiento demográfico y las sucesivas epidemias obligaron a las autoridades a replantear dónde y cómo debía enterrarse a los muertos.

El problema era sanitario, pero también profundamente cultural. Durante siglos, enterrar a una persona había estado ligado a iglesias y parroquias. La expansión de las ciudades modernas comenzó a separar progresivamente la muerte del espacio religioso y a convertir los cementerios en instituciones públicas, organizadas, reglamentadas y administradas por autoridades civiles.

La muerte también cuenta la historia de una ciudad

El traslado de los cementerios porteños estuvo estrechamente relacionado con las grandes epidemias que golpearon a Buenos Aires durante el siglo XIX. La fiebre amarilla de 1871, que provocó una de las mayores tragedias sanitarias de la historia argentina, aceleró una transformación que ya estaba en marcha: los cementerios ubicados dentro de zonas densamente pobladas comenzaron a ser considerados un problema para la salud pública.

La epidemia dejó decenas de miles de muertos y produjo una conmoción social enorme. Las autoridades comprendieron que la expansión urbana exigía nuevas políticas sanitarias, sistemas de agua y cloacas, hospitales y también una reorganización de los espacios destinados a los entierros.

Fue en ese contexto que adquirió importancia el Cementerio de la Chacarita, creado originalmente como consecuencia de la emergencia sanitaria. Lo que comenzó como una solución frente a una catástrofe terminó convirtiéndose en una de las principales necrópolis de la ciudad.

Pero mientras Chacarita adquiría una función más vinculada con el entierro masivo y popular, Recoleta desarrollaba otra característica: la monumentalidad.

En sus calles internas aparecen mausoleos familiares, esculturas, vitrales y obras realizadas por arquitectos y artistas de enorme prestigio. La explicación no es solamente estética. El cementerio se transformó también en un escenario donde las familias pertenecientes a los sectores más acomodados podían exhibir su posición social.

La ciudad de los vivos tenía sus palacios, sus avenidas y sus grandes edificios. La ciudad de los muertos también tenía los suyos.

Una sociedad entera quedó dibujada en sus mausoleos

Caminar por un cementerio monumental permite descubrir algo que los libros de historia muchas veces no muestran: cómo una sociedad quería ser recordada.

Los mausoleos familiares muestran apellidos vinculados con la política, la economía, las Fuerzas Armadas, la cultura y las grandes familias tradicionales. Pero entre esas construcciones también aparecen nombres de inmigrantes que lograron ascender socialmente y quisieron dejar una marca visible de ese recorrido.

La arquitectura funeraria se convirtió así en una especie de autobiografía colectiva.

Hay familias que eligieron monumentos sobrios; otras construyeron verdaderos templos en miniatura. Algunas encargaron esculturas de mármol importado y otras incorporaron símbolos vinculados con profesiones, creencias o acontecimientos familiares. Cada decisión transmitía una idea sobre quién había sido aquella persona y qué lugar había ocupado dentro de la sociedad.

El fenómeno no fue exclusivamente argentino. En las grandes ciudades de Europa y América, los cementerios monumentales se convirtieron durante los siglos XIX y XX en verdaderos espacios de representación social. Pero en Buenos Aires adquirieron una particularidad vinculada con la historia de una ciudad que recibió millones de inmigrantes y experimentó una transformación social extraordinariamente rápida.

En pocas generaciones, una familia podía pasar de la pobreza de los conventillos a la prosperidad económica. El mausoleo podía funcionar entonces como una declaración pública de ese ascenso.

La muerte, paradójicamente, se convirtió en otra forma de contar la movilidad social.

Cuando los cementerios dejaron de parecerse a una ciudad

Durante el siglo XX comenzó a cambiar nuevamente la relación de los argentinos con la muerte. La expansión de las ciudades llevó los cementerios cada vez más hacia las periferias. Aparecieron nuevas formas de entierro, nichos, bóvedas colectivas y, posteriormente, cementerios privados y parques.

También cambió la arquitectura. Los enormes mausoleos familiares dejaron de tener el protagonismo que habían alcanzado décadas atrás y comenzaron a ganar espacio soluciones más simples y funcionales.

La transformación no fue solamente económica. También cambió la relación cultural con la muerte. Las sociedades urbanas modernas tendieron a esconder cada vez más aquello que antes formaba parte visible de la vida cotidiana. Los antiguos velorios prolongados, las procesiones y determinadas ceremonias familiares fueron perdiendo presencia.

Los cementerios monumentales quedaron entonces como testimonios de una época en la que la muerte todavía ocupaba un lugar mucho más visible dentro de la vida social.

Y por eso resultan tan interesantes.

No son simplemente lugares donde descansan personas famosas. Son documentos históricos construidos en piedra. En ellos pueden estudiarse estilos arquitectónicos, transformaciones sociales, epidemias, migraciones, conflictos políticos, religiones, profesiones y hasta las aspiraciones de una sociedad.

Quizás por eso recorrer una necrópolis antigua produce una sensación extraña: uno camina por calles silenciosas, pero cada esquina cuenta una historia. Una escultura puede hablar de una tragedia familiar. Una fecha puede recordar una epidemia. Un apellido puede conducir hasta una empresa, un partido político o una institución que todavía existe.

Buenos Aires tiene varias de estas ciudades silenciosas. Y aunque millones de personas pasan cada año frente a sus puertas sin detenerse, detrás de ellas existe una parte fundamental de la historia argentina.

Porque los vivos construyen ciudades para vivir, pero también construyen lugares para ser recordados. Y cuando esas construcciones sobreviven durante más de un siglo, terminan contando una historia que ya no pertenece solamente a quienes fueron enterrados allí.

Hubo una época en la que el ferrocarril era mucho más que un medio de transporte: era la columna vertebral que conectaba pueblos, acercaba producción, generaba trabajo y permitía que miles de argentinos conocieran por primera vez una ciudad situada a cientos de kilómetros. La historia de La Trochita, el pequeño tren de la Patagonia que todavía atraviesa la estepa, permite recuperar una parte de aquel país ferroviario.

Por Redacción de NLI

Hay trenes que transportan pasajeros y trenes que terminan formando parte de la memoria de un pueblo. La Trochita, oficialmente conocida como Viejo Expreso Patagónico, pertenece definitivamente a la segunda categoría. Sus locomotoras pequeñas, sus vagones de madera y sus vías estrechas atraviesan desde hace décadas una de las regiones más extensas y despobladas del país, entre paisajes donde el horizonte parece no terminar nunca. Para muchos de los habitantes de la Patagonia, sin embargo, aquel ferrocarril no fue originalmente una atracción turística: fue durante décadas una herramienta fundamental para comunicarse, transportar producción y mantener vinculadas a comunidades separadas por enormes distancias.

Su historia también permite entender qué significó el ferrocarril para la Argentina del siglo XX y qué ocurrió cuando muchas de aquellas líneas dejaron de considerarse estratégicas.

Una línea pensada para atravesar el desierto patagónico

La construcción de La Trochita estuvo vinculada con un ambicioso proyecto ferroviario que buscaba conectar distintos puntos de la Patagonia con la red nacional. La línea finalmente vinculó Ingeniero Jacobacci, en Río Negro, con Esquel, en Chubut, atravesando cientos de kilómetros de estepa.

La particularidad estaba en su trocha: apenas 75 centímetros. De allí surgió el nombre popular de «La Trochita». Esa característica permitía utilizar curvas más cerradas y adaptar el tendido a terrenos difíciles, aunque también limitaba la velocidad y la capacidad de transporte.

El proyecto avanzó lentamente durante las primeras décadas del siglo XX. La construcción en la Patagonia implicaba desafíos enormes: largas distancias, clima extremo, escasez de infraestructura y dificultades para transportar materiales. Las vías debían avanzar por territorios donde las distancias entre poblaciones eran enormes y donde una tormenta podía aislar completamente una formación.

Finalmente, el servicio comenzó a funcionar en la década de 1940, integrando comunidades que hasta entonces dependían de caminos precarios y de medios de transporte mucho más lentos.

Para las poblaciones de la región, la llegada del tren significó mucho más que disponer de un nuevo servicio. Permitió trasladar lana y otros productos, transportar alimentos y mercaderías, facilitar viajes hacia centros urbanos y sostener vínculos familiares y comerciales. En lugares donde las distancias podían convertirse en verdaderas barreras, el ferrocarril funcionaba como una forma concreta de integración territorial.

Cuando cerrar una línea significaba aislar una región

Durante buena parte del siglo XX, el ferrocarril argentino cumplió una función que excedía ampliamente la rentabilidad inmediata. Las líneas conectaban regiones productivas, acercaban servicios y contribuían a poblar territorios alejados de los grandes centros urbanos.

Esa lógica comenzó a cambiar con fuerza durante las últimas décadas del siglo. La expansión del transporte automotor, la transformación de las políticas económicas y las sucesivas decisiones de reducción de servicios ferroviarios provocaron el cierre de numerosos ramales. Muchas localidades que habían nacido alrededor de una estación quedaron progresivamente aisladas o perdieron una parte fundamental de su actividad económica.

La Trochita también estuvo cerca de desaparecer. En 1993, el servicio regular fue suspendido y durante un tiempo parecía que aquellas pequeñas locomotoras pasarían definitivamente a formar parte del pasado. La reacción de las comunidades locales y el interés generado por su valor histórico y cultural contribuyeron a evitar su desaparición completa.

El tren comenzó entonces a recorrer un camino diferente: dejó de ser solamente una herramienta de transporte cotidiano y empezó a convertirse también en patrimonio histórico y atractivo turístico.

Pero reducir su historia al turismo sería injusto. La Trochita sobrevivió porque detrás de sus vías había una memoria colectiva. Para muchas familias patagónicas, el tren estaba asociado con viajes, trabajo, encuentros y acontecimientos fundamentales de sus vidas.

Una locomotora como memoria de otro modelo de país

Actualmente La Trochita es reconocida internacionalmente como uno de los trenes históricos más singulares del mundo. Sus recorridos permiten conocer una Patagonia que no aparece en las fotografías tradicionales: una Patagonia atravesada por vías, estaciones pequeñas y antiguos galpones ferroviarios.

Sus locomotoras a vapor y sus vagones conservan buena parte de la estética de otra época. Pero quizá lo más valioso no sea su aspecto pintoresco, sino lo que representa.

La historia ferroviaria argentina estuvo estrechamente ligada al desarrollo económico y territorial. Allí donde llegaba el tren podían aparecer una estación, un almacén, un taller, una escuela o nuevas posibilidades comerciales. En muchos casos, la infraestructura ferroviaria fue una de las primeras formas de presencia permanente del Estado en regiones alejadas.

Por eso la desaparición de numerosos ramales no significó solamente perder un medio de transporte. También implicó modificar la estructura territorial de muchas comunidades.

La Trochita sobrevivió precisamente porque logró convertirse en memoria viva de aquel proceso. Cada viaje turístico recupera, aunque sea durante unas horas, una forma de recorrer la Patagonia que alguna vez fue cotidiana.

Mientras la locomotora avanza lentamente entre la estepa, el humo se pierde en el cielo y los vagones atraviesan pequeños puentes y estaciones, queda la sensación de estar observando algo más que una pieza de museo. Es un fragmento de la Argentina ferroviaria que todavía funciona.

Y quizás allí esté su mayor valor. Porque un país también se construye con caminos, vías y estaciones. Se construye cuando una persona que vive a cientos de kilómetros de una gran ciudad puede acceder a ella; cuando un productor puede sacar su mercadería; cuando un pueblo deja de estar aislado. La Trochita no es solamente un tren antiguo que sobrevivió al tiempo: es el testimonio de una idea de integración territorial que alguna vez tuvo al ferrocarril en el centro del proyecto nacional.

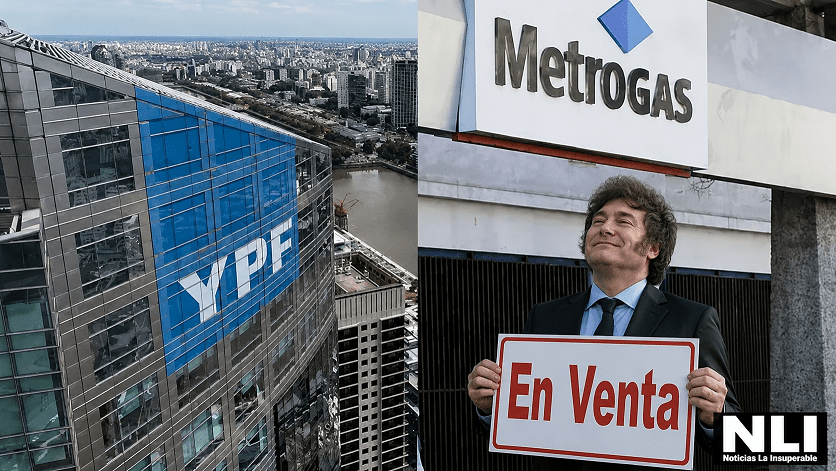

YPF aceptó la oferta de Edenor para quedarse con el 70% de MetroGAS y el 5% de MetroENERGÍA por US$780 millones. La operación implica la salida de la petrolera de mayoría estatal del control de una de las principales distribuidoras de gas del país y consolida al grupo empresario de José Luis Manzano, Daniel Vila y Mauricio Filiberti como un actor cada vez más poderoso del mapa energético argentino.

Por Roque Pérez para NLI

Hay operaciones empresariales que pueden leerse como una simple transacción financiera y otras que, detrás de los números, cuentan una historia mucho más profunda sobre el rumbo de un país. La venta del 70% de MetroGAS por US$780 millones que YPF acordó con Edenor pertenece claramente a la segunda categoría. La petrolera de mayoría estatal decidió desprenderse de su participación controlante en una de las principales distribuidoras de gas de la Argentina, en una operación que todavía debe atravesar las condiciones y autorizaciones regulatorias correspondientes, pero que ya marca una definición estratégica: YPF abandona el control de MetroGAS y el negocio queda en manos de un conglomerado privado encabezado por José Luis Manzano, Daniel Vila y Mauricio Filiberti.

El Gobierno y la conducción de YPF presentan la decisión como parte de una reorganización del portafolio de la compañía, orientada a concentrar capital y esfuerzos en la producción de hidrocarburos, especialmente en Vaca Muerta. Desde esa mirada, la distribución de gas no forma parte del núcleo estratégico que la petrolera quiere conservar y la venta permite obtener US$780 millones para destinarlos a otras inversiones. El argumento puede tener una lógica empresarial, pero la pregunta política que inevitablemente aparece es otra: ¿qué significa para la Argentina que una empresa de mayoría estatal abandone el control de una infraestructura energética que llega a millones de hogares y que el Estado había recuperado indirectamente en 2012?

De Gas del Estado a YPF y otra vez al sector privado

Para entender qué está ocurriendo hay que retroceder varias décadas. MetroGAS nació durante el proceso de privatización y fragmentación de Gas del Estado, llevado adelante durante el gobierno de Carlos Menem. Aquella transformación significó el desmantelamiento de la empresa estatal que había concentrado durante décadas buena parte de la actividad gasífera argentina y la transferencia de segmentos del negocio a compañías privadas. MetroGAS quedó como una de las grandes distribuidoras del área metropolitana.

La historia tuvo un giro significativo en 2012, durante el segundo gobierno de Cristina Kirchner. YPF, que acababa de volver al control estatal tras la expropiación del 51% de las acciones que estaban en manos de Repsol, decidió ejercer una opción de compra sobre el 54,67% de Gas Argentino que pertenecía a British Gas. De ese modo, YPF pasó a controlar indirectamente el 70% de MetroGAS, convirtiéndose en el accionista mayoritario de la principal distribuidora de gas del país. La propia documentación de YPF de aquel año señalaba que el objetivo era hacer de MetroGAS una empresa más eficiente y rentable y recuperar su valor estratégico dentro de la matriz energética nacional.

El contraste con la situación actual es difícil de ignorar. Catorce años después, el camino se invierte: aquello que el Estado había recuperado a través de YPF vuelve a quedar bajo control privado. Por eso, aunque técnicamente no sea correcto decir que el gobierno de Javier Milei “privatizó MetroGAS” —la empresa ya había sido privatizada décadas atrás—, sí es correcto afirmar que el Estado vuelve a retirarse del control de un activo energético estratégico que había recuperado.

Y la diferencia no es menor. La venta tampoco significa que el Estado desaparezca del negocio energético: YPF continúa siendo una pieza central del sistema y conserva activos de enorme importancia. Pero sí expresa una determinada concepción acerca de cuál debe ser el papel estatal: concentrarse en producir hidrocarburos, particularmente en Vaca Muerta, y desprenderse de otras posiciones dentro de la cadena energética.

El comprador no es un actor cualquiera

La otra mitad de la historia está en quién se queda con MetroGAS. La compradora es Edenor, la principal distribuidora eléctrica del país, controlada por un grupo empresario integrado por José Luis Manzano, Daniel Vila y Mauricio Filiberti. La oferta de US$780 millones fue seleccionada luego de un proceso competitivo en el que participaron distintos interesados por la distribuidora.

El movimiento tiene una importancia que excede ampliamente a MetroGAS. El grupo que controla Edenor amplía ahora su posición dentro del mercado energético y suma el control de una de las principales distribuidoras de gas a su presencia en el negocio eléctrico. En otras palabras, un mismo entramado empresario pasa a tener una posición mucho más relevante en dos servicios esenciales: electricidad y gas.

Además, Manzano no llega desde afuera de MetroGAS. El empresario ya tenía participación accionaria en la compañía a través de Integra Capital, lo que vuelve todavía más significativa la operación: no se trata simplemente de la llegada de un nuevo competidor, sino de la consolidación del control en manos de un grupo que ya tenía presencia en la distribuidora. Durante el proceso de venta, el grupo encabezado por Manzano, Vila y Filiberti fue identificado como uno de los principales interesados en quedarse con el paquete accionario de YPF.

Aquí aparece uno de los interrogantes centrales que deja la operación. El Gobierno de Milei llegó al poder prometiendo combatir la concentración del poder económico y terminar con supuestos privilegios de la “casta”. Sin embargo, en el sector energético se observa una dinámica en la que activos estratégicos van pasando de manos estatales o de grandes empresas a otros grupos privados con enorme capacidad de concentración.

La discusión, por supuesto, no debería reducirse a nombres propios. Lo verdaderamente importante es preguntarse qué estructura energética está construyendo la Argentina y quiénes tendrán capacidad para decidir sobre ella en los próximos años.

Vaca Muerta como argumento y la concentración como consecuencia

La justificación de YPF tiene un elemento difícil de discutir: la compañía necesita concentrar recursos para desarrollar Vaca Muerta, aumentar la producción de petróleo y gas y transformar ese recurso en una fuente creciente de exportaciones y divisas. En esa estrategia, desprenderse de activos considerados secundarios puede liberar capital para invertir en exploración y producción.

Pero una cosa es reconocer esa lógica y otra muy distinta aceptar que la distribución energética sea un asunto menor. Producir gas es estratégico; distribuirlo también. Las redes que llevan el combustible hasta los hogares, comercios e industrias constituyen una infraestructura esencial de la economía argentina. MetroGAS tiene millones de usuarios y una posición central dentro del sistema de distribución del área metropolitana.

Por eso la operación abre un debate que va mucho más allá de los US$780 millones. ¿Cuánto vale para el país que YPF controle una distribuidora de esta magnitud? ¿Es correcto medir su conveniencia exclusivamente por la rentabilidad financiera que puede obtener la petrolera? ¿Qué ocurre cuando el Estado abandona posiciones dentro de la cadena y esas posiciones son acumuladas por grandes conglomerados privados?

No se trata de sostener que toda empresa energética debe ser necesariamente estatal. El problema es otro: la privatización y la concentración no son sinónimos de eficiencia por sí mismas. El funcionamiento de estos servicios depende también de regulación, tarifas, inversiones, calidad, mantenimiento de las redes y capacidad del Estado para controlar a empresas que operan en mercados donde los usuarios no pueden simplemente elegir otra red de gas o de electricidad.

La historia argentina ofrece demasiados antecedentes como para tratar estos procesos como si comenzaran hoy. La privatización de los servicios públicos durante los años 90 mostró que la transferencia de activos estatales al sector privado no elimina la necesidad de regulación pública. Por el contrario, la vuelve todavía más importante.

Ahora, bajo el gobierno de Milei, el péndulo vuelve a desplazarse con fuerza en la otra dirección. YPF vende MetroGAS, Edenor avanza sobre el negocio gasífero y el Estado concentra su apuesta en la explotación de Vaca Muerta.

La operación puede terminar siendo un buen negocio financiero para YPF. Puede incluso formar parte de una estrategia razonable para convertir a la petrolera en una compañía más enfocada y competitiva. Pero hay una dimensión que el balance contable no puede resolver: quién controla los recursos, las redes y los servicios que sostienen la vida cotidiana de millones de argentinos.

En 2012, YPF había recuperado MetroGAS bajo la premisa de que se trataba de una pieza importante de la matriz energética nacional. En 2026, la misma compañía decide que es un activo del que puede desprenderse por US$780 millones. Entre una decisión y otra pasaron apenas catorce años, pero también cambió profundamente la concepción sobre el papel del Estado en la economía.

Y quizás allí esté la verdadera noticia.

Mientras el Gobierno de Milei habla de convertir a la Argentina en una potencia energética a partir de Vaca Muerta, el Estado se retira de una parte cada vez mayor de la cadena que conecta esa energía con los usuarios. Y en ese proceso, los grandes grupos privados no sólo compran empresas: también acumulan poder sobre sectores estratégicos de la economía.

La venta de MetroGAS es, entonces, mucho más que una operación de US$780 millones. Es otra pieza del nuevo mapa energético argentino. Y esta vez, el Estado vuelve a estar del lado de afuera.

La consultora brasileña Quaest publicó una encuesta en la que señala que la intervención de Javier Milei en San Pablo perjudicó a Flávio Bolsonaro.

El análisis fue difundido por el sitio brasileño Carta Capital y plantea que la asociación con el presidente argentino puede tener un efecto electoral negativo y que el apoyo de Milei corre el riesgo de ser «tóxico» para la candidatura del hijo de Jair Bolsonaro.

De esta manera, el 34% de los entrevistados considera que el apoyo de Milei a Flávio aumenta las chances que el electorado elija a Lula en las elecciones de octubre. Por su parte, el 27% dice que aumenta las posibilidades de votar por Flávio, mientras que el 17% asegura que no tiene ningún impacto.

Quaest sostiene que la advertencia aparece en un momento especialmente delicado de la campaña presidencial brasileña, dado que Flávio Bolsonaro intenta consolidarse como el principal candidato de la derecha, pero no logra reunir el apoyo de todo ese espectro político.

El 34% de los entrevistados considera que el apoyo de Milei a Flávio aumenta las chances de que el electorado elija a Lula en las elecciones de octubre. Por su parte, el 27% dice que aumenta las posibilidades de votar por Flávio, mientras que el 17% asegura que no tiene ningún impacto

A esta encuesta hay que agregar un informe realizado por el equipo de campaña de Lula que confirma un notable rechazo al libertario en la conversación pública en redes sociales a partir de su participación en el acto bolsonarista.

En efecto, señala que el 76% de las intervenciones fueron críticas hacia Milei contra un 15% de respaldo y un 9% de posiciones neutrales. «Para la campaña de Flávio, el dato es incómodo y la obliga a tomar distancia durante este tramo de la campaña electoral», explicó a LPO un integrante de la campaña de Lula.

El 76% de las intervenciones fueron críticas hacia Milei, frente a un 15% de respaldo y un 9% de posiciones neutrales. En ese contexto, el 27% de los comentarios cuestionó la falta de respeto hacia la Presidencia brasileña, mientras que un 18% consideró que Milei debería ocuparse de los problemas internos de Argentina en lugar de intervenir en la política brasileña

En ese contexto, el 27% de los comentarios cuestionó la falta de respeto hacia la presidencia brasileña, mientras que un 18% consideró que Milei debería ocuparse de los problemas internos de Argentina en lugar de intervenir en la política brasileña. Este análisis se realizó sobre 129.000 comentarios y habla de «quiebre del protocolo diplomático»

Por último, un 15% de los comentarios expresó apoyo a Lula y estableció una comparación favorable con Brasil. En esas intervenciones, el líder del Partido de los Trabajadores aparece asociado a la generación de empleo, los programas sociales, la defensa de los trabajadores y la situación económica del país. «Incluso algunos argentinos manifestaron desear para Argentina un liderazgo similar al de Lula», cierra el informe.