En un emotivo acto, el Intendente Marcelo Orazi, junto al Director de Deportes, Damián Álvarez, y la Asociación Civil de Fútbol Femenino de Río Negro y Neuquén, se celebró la entrega de los certificados del curso de arbitraje municipal de Fútbol.

Más de 135 personas de ciudades de ambas provincias, participaron de la capacitación que dictó la institución deportiva bajo la coordinación de la árbitra neuquina, Laura Escobar.

Recibieron sus títulos:

Angélica Vásquez, Luis Rubén Sepúlveda, Andrea Henríquez y Candela Jazmín D’Cristofaro.

A partir de este curso, la ciudad podrá sumar nuevos árbitros y árbitras para todas las ligas municipales, tanto en categorías infantiles como mayores.

Vurğulamaq lazımdır ki, mərclərinizi oyunöncəsi xəttdə sizin üçün əlverişli istənilən vaxt edə bilərsiniz. Kompüterində mərc etməyi üstün tutanlar üçün 1xBet masaüstü tətbiqi mövcuddur. Bu, bütün bukmeker funksiyalarına birbaşa masaüstünüzdən daxil olmağa imkan verir. Difunde esta nota

Se informa a los ciudadanos de Villa Regina que los descuentos vigentes para el pago anual las Tasas Municipales son los siguientes: pagando hasta el 30 de enero será de un 22 %, mientras que quienes decidan hacerlo en el mes de febrero, tienen tiempo hasta el 28 y el porcentaje de descuento aplicado será…

Metrogas aprobó el reparto de dividendos por primera vez en 25 años mientras mantiene una deuda millonaria con Enarsa, la empresa de energía del Estado, por el gas suministrado durante los últimos años.

La asamblea de accionistas aprobó la distribución de $65.000 millones en dividendos, el primer reparto desde 2001. La decisión se apoya en las ganancias acumuladas tras la mejora de los resultados financieros de la compañía, favorecida por la recomposición tarifaria y la desregulación del sector. El problema es que le debe casi exactamente esa cifra a la estatal Enarsa por compras de gas no pagadas.

El desembolso también se apuró para que se realice antes que se concrete la privatización en marcha del paquete que tiene YPF en la empresa. La operación sería ilegal, porque necesitaría la aprobación formal de la Secretaría de Energía y el Enargas.

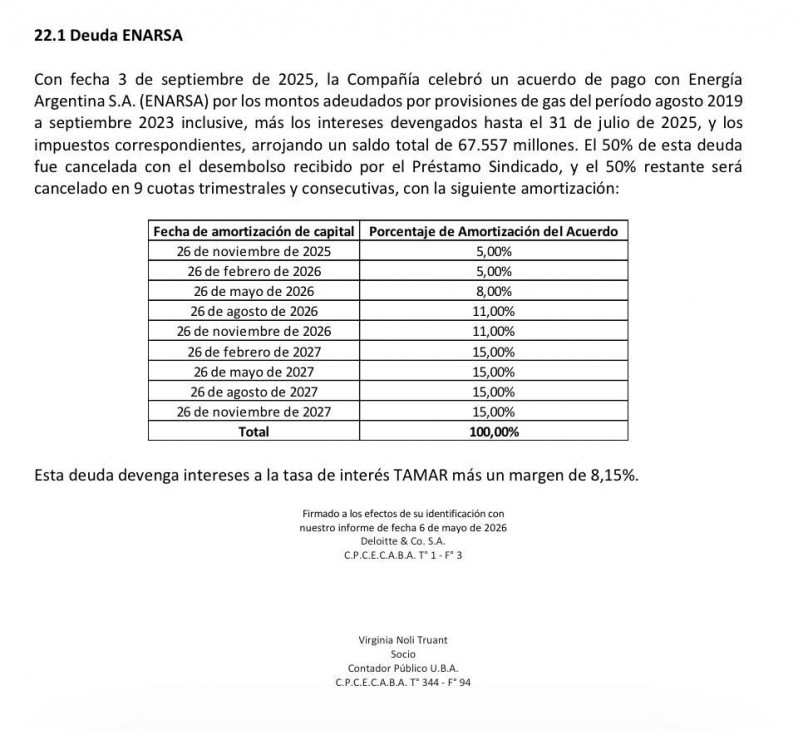

Los balances muestran que Metrogas todavía arrastra una importante deuda con la estatal Energía Argentina (Enarsa). El 3 de septiembre de 2025 la empresa firmó un acuerdo para cancelar los montos adeudados por provisión de gas correspondientes al período comprendido entre agosto de 2019 y septiembre de 2023, incluyendo intereses devengados hasta el 31 de julio de 2025 e impuestos. El saldo consolidado alcanzó los $67.557 millones.

La decisión de repartir dividendos por casi los mismos 60 mil millones que Metrogas le debe a la estatal Enarse, se parece bastante a un vaciamiento justo antes de su privatización.

La decisión de repartir dividendos por casi el mismo monto que la empresa debe al Estado se parece bastante a un vaciamiento justo antes de su privatización.

El acuerdo para pagar la deuda que se firmó en su momento estableció que la mitad de esa deuda sería cancelada con los fondos obtenidos mediante un préstamo sindicado. El 50% restante quedó refinanciado en nueve cuotas trimestrales y consecutivas, con vencimientos que se extienden hasta noviembre de 2027. El cronograma prevé dos cuotas iniciales del 5%, una tercera del 8%, dos pagos del 11% durante 2026 y cuatro cuotas finales del 15% cada una durante 2027. Mientras tanto, el saldo pendiente continúa generando intereses a una tasa equivalente a TAMAR más un margen del 8,15% anual.

Ese dato es el que alimenta los cuestionamientos regulatorios. En el sector sostienen que la distribución de dividendos no resulta consistente con una empresa que todavía mantiene un acuerdo de pago vigente con una compañía estatal. «Como mínimo, la Secretaría de Energía y el Enargas tendrían que haber revisado esta decisión antes de autorizar el reparto. No es una situación habitual que una distribuidora distribuya utilidades mientras mantiene este nivel de deuda con Enarsa», explicó a LPO una fuente del sector.

No se trata de una prohibición expresa, sino de un criterio regulatorio. En un servicio público, el regulador suele priorizar que las empresas cumplan con sus obligaciones financieras, sostengan las inversiones y garanticen la prestación antes de girar fondos a los accionistas.

La decisión además coincide con el proceso de venta de Metrogas. YPF controla indirectamente la distribuidora a través de Gas Argentino S.A. (GASA) y contrató al Banco Santander para desprenderse de esa participación. Sin embargo, el proceso perdió a uno de los interesados más importantes cuando el grupo Neuss resolvió retirarse de la compulsa, reduciendo la lista de potenciales compradores. En carrera quedan Jose Luis Manzano, Manuel Santos Uribelarrea y Alberto Pierri.

Como mínimo, la Secretaría de Energía y el Enargas tendrían que haber revisado esta decisión antes de autorizar el reparto. No es una situación habitual que una distribuidora distribuya utilidades mientras mantiene este nivel de deuda con Enarsa.

En el mercado suele darse por descontado que YPF está obligada a vender Metrogas por las incompatibilidades previstas en la Ley del Gas. Sin embargo, esa interpretación no es unívoca. Jurídicamente, la petrolera podría conservar el activo si así lo decidiera.

El principal argumento es que la Resolución I-2566/2013 de Enargas, que autorizó la adquisición del control de Gas Argentino S.A., continúa plenamente vigente. Ese acto administrativo consolidó la propiedad de YPF sobre Metrogas y nunca fue anulado por la Justicia. Tampoco existe una sentencia firme que ordene desprenderse de esas acciones ni una resolución que disponga una venta compulsiva.

En los hechos, los planteos regulatorios formulados en los últimos años consistieron en intimaciones para adecuar la estructura societaria y abrir instancias de negociación, pero no constituyen una orden de liquidación forzosa. A eso se suma otro argumento que esgrimen especialistas: tras la expropiación de YPF en 2012, las normas específicas que regulan a la petrolera bajo control estatal pueden prevalecer transitoriamente sobre las restricciones generales de la Ley 24.076 cuando está comprometido un activo considerado estratégico.

Por eso, la salida de Metrogas responde hoy más a una decisión política y empresaria que a una obligación legal inmediata. Mientras tanto, los accionistas cobrarán dividendos, pese a que la deuda por casi exactamente el mismo monto sigue sin saldar.

La Municipalidad de Villa Regina adhiere a la Resolución N° 4005 del Ministerio de Salud de Río Negro, por lo cual desde hoy lunes y hasta el domingo 13 de junio se prorrogan las medidas que se habían dispuesto para la semana pasada: *Circulación: Restricción de circulación entre las 20:00 horas y las 06:00 horas,…

El Intendente Marcelo Orazi entregó los premios a los tres equipos que completaron el podio de la Liga Municipal de Fútbol Femenino organizada por la Dirección de Deportes de la Municipalidad de Villa Regina. Los premios correspondieron a: Las Perlas (campeón), Las Inter (subcampeón) y Botineras (tercer puesto). En la oportunidad estuvo acompañado por el…

Nuevamente el piloto de Motocross reginense Pablo Galletta hizo podio al final de una competencia. En esta ocasión en la 24° Edición del Campeonato Nocturno de Verano SX 2020 en el Motocross Club Neuquén que constó de 3 jornadas: 17 y 7 de enero, y 21 del corriente mes. El Coliseo neuquino hace más de…

Difunde esta nota

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.

.

. Recibieron sus títulos:

Recibieron sus títulos: A partir de este curso, la ciudad podrá sumar nuevos árbitros y árbitras para todas las ligas municipales, tanto en categorías infantiles como mayores.

A partir de este curso, la ciudad podrá sumar nuevos árbitros y árbitras para todas las ligas municipales, tanto en categorías infantiles como mayores.