Esta mañana, el Intendente, Marcelo Orazi, se reunió con la Directora de Gestión Deportiva de la Provincia de Río Negro, Susana Fantini. La finalidad del encuentro fue delinear el trabajo y las acciones a nivel deportivo de este año para la ciudad. Asimismo, se dialogó sobre distintos proyectos que se pueden ejecutar a futuro a través de la Dirección de Deportes de la Municipalidad de Villa Regina.

La Municipalidad de Villa Regina informa que a partir de mañana viernes 31 de diciembre y hasta el domingo 2 de enero no funcionará la balsa en la Isla 58. El servicio se restablecerá el lunes 3 de enero en el horario habitual de 7 a 14 y de 17 a 20. Difunde esta nota

Həm https://azaff.org/cska-moskva-ufa-alisaya-qarsi-darmadiginla-cixis-etdi/ ingilis (həm də rus versiyalarının mövcud olduğu iOS cihazlarına 1xBet quraşdırmaqla oyunçular asanlıqla depozit və pul çıxara bilərlər ki), bu da vacib bir xüsusiyyətdir. Qeyd etmək lazımdır ki, mobil tətbiq əsas veb sayt kimi bütün ödəniş sistemlərini dəstəkləyir. Difunde esta nota

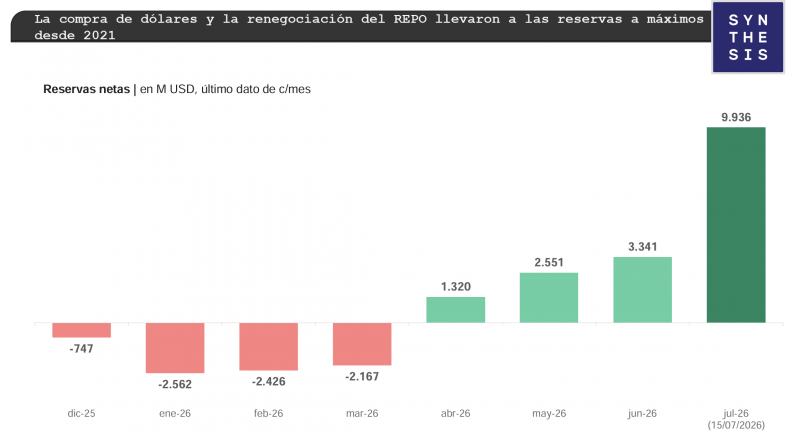

Las reservas volvieron al centro de la discusión económica. Un informe de la consultora Synthesis, que dirige el ex presidente del Banco Central Alejandro Vanoli, sostuvo que las reservas netas alcanzaron los USD 9.936 millones, el nivel más alto desde 2021.

El dato sorprendió porque convive con otras estimaciones privadas que todavía muestran reservas netas negativas y con una metodología del Fondo Monetario Internacional (FMI) que arroja resultados muy diferentes.

La aparente contradicción tiene una explicación sencilla: no existe una única forma de medir las reservas. Según qué activos y qué pasivos se descuenten, el resultado cambia de manera sustancial. No es una discusión menor. De esa cuenta depende buena parte del diagnóstico sobre la fortaleza financiera del Banco Central.

La primera cifra es la más conocida. Son las reservas brutas, que hoy rondan los USD 49.000 millones. Es el número que publica diariamente el Banco Central. Allí conviven dólares propios con activos que no están disponibles para intervenir en el mercado, como los encajes de los bancos en moneda extranjera, el swap con China, los Derechos Especiales de Giro (DEG), el oro -del que sigue sin conocerse su destino-, fondos de organismos internacionales y los préstamos REPO.

Por eso ningún economista toma las reservas brutas como una medida de la capacidad de fuego de la autoridad monetaria. El debate comienza cuando se intenta responder una pregunta más concreta: ¿cuántos dólares propios tiene realmente el Banco Central?

El debate comienza cuando se intenta responder una pregunta más concreta: ¿cuántos dólares propios tiene realmente el Banco Central?

La metodología más exigente es la del FMI. El organismo descuenta, entre otros conceptos, los encajes de los bancos, el swap con China, los préstamos REPO, depósitos de organismos y otras obligaciones en moneda extranjera. Además, incorpora como pasivo las compras netas realizadas al propio Fondo desde el inicio del programa.

Si se reconstruye la serie utilizando la metodología del FMI, la foto luce muy distinta. La última estimación disponible elaborada por CIFRA ubicaba las reservas netas en un negativo de USD 16.865 millones a fines de febrero. Desde entonces, el propio Fondo reconoció una acumulación de alrededor de USD 6.300 millones durante el segundo trimestre. Bajo ese supuesto, el stock habría mejorado hasta los USD 10.500 millones negativos.

Es decir, aun otorgándole el beneficio completo de esa acumulación, la medición del FMI seguiría mostrando reservas netas negativas y una brecha de alrededor de USD 20.000 millones respecto de los USD 9.936 millones que calcula la consultora de Alejandro Vanoli. La diferencia no surge de los dólares disponibles, sino del tratamiento contable de pasivos como el REPO y de otros criterios metodológicos que el Fondo mantiene más restrictivos.

Existe luego una metodología intermedia, utilizada habitualmente por bancos y consultoras, que descuenta buena parte de esos pasivos, aunque con criterios menos estrictos que el FMI. Bajo esa medición, las reservas netas ascendían a USD 2.934 millones en diciembre, USD 1.107 millones en enero y USD 2.161 millones en febrero. Para junio, algunas estimaciones privadas ubicaban ese stock en un negativo cercano a los USD 2.100 millones.

El informe de Vanoli utiliza un criterio diferente. Según su serie, las reservas netas pasaron de menos de USD 747 millones en diciembre a menos de USD 2.562 millones en enero, menos USD 2.426 millones en febrero, y menos USD 2.167 millones en marzo, para luego ingresar en terreno positivo: USD 1.320 millones en abril, USD 2.551 millones en mayo, USD 3.341 millones en junio y finalmente USD 9.936 millones al 15 de julio.

El salto de casi USD 6.600 millones registrado entre junio y mediados de julio no responde principalmente a compras de divisas, es producto de la refinanciación del préstamo REPO por USD 6.000 millones.

Hasta ese momento, ese pasivo debía cancelarse dentro de los próximos doce meses y era descontado del cálculo de reservas netas. Con la renegociación realizada por el Gobierno, el vencimiento se estiró hasta septiembre de 2028. Esa deuda deja de computarse como un pasivo de corto plazo y, por lo tanto, las reservas netas aumentan casi automáticamente.

La diferencia parece técnica, pero modifica por completo el resultado. El Banco Central no recibió USD 6.000 millones nuevos. Lo que cambió fue el calendario de vencimientos de una deuda existente. Es decir, mejoró el perfil financiero del pasivo, pero no ingresó una cantidad equivalente de dólares frescos.

Mientras algunas consultoras descuentan únicamente los pasivos con vencimiento dentro del próximo año, el FMI utiliza una definición contractual más amplia para determinar qué obligaciones deben seguir restándose del stock de reservas. Por eso el organismo continúa mostrando cifras considerablemente inferiores.

Ese punto explica buena parte de la distancia entre las distintas mediciones. Mientras algunas consultoras descuentan únicamente los pasivos con vencimiento dentro del próximo año, el FMI utiliza una definición contractual más amplia para determinar qué obligaciones deben seguir restándose del stock de reservas. Por eso el organismo continúa mostrando cifras considerablemente inferiores.

La comparación ilustra la magnitud del debate. Para un mismo momento del tiempo pueden coexistir reservas brutas cercanas a los USD 49.000 millones, reservas líquidas en torno a los USD 17.000 millones, reservas netas próximas a los USD 10.000 millones bajo la metodología utilizada por Vanoli y cifras todavía negativas cuando se aplica el criterio del FMI.

Ninguna de esas cuentas es incorrecta. Lo que cambia es la definición utilizada. Sin embargo, esa aclaración metodológica resulta decisiva. De lo contrario, se corre el riesgo de comparar números que responden a conceptos distintos y concluir que unos economistas están equivocados cuando, en realidad, están midiendo cosas diferentes.

La Cámara de Apelación en lo Civil y Comercial de San Nicolás impuso a la empresa productora de herbicidas el pago de 150 millones de pesos por la contaminación irreparable del río Paraná a través del vuelco de los efluentes líquidos industriales. El fallo se conoció, luego de que la Cámara de Apelación en lo…

Desde las asambleas y organizaciones ambientalistas de Río Negro y Neuquén advierten que la “audiencia convocada por la provincia de Neuquén para presentar el Estudio de Impacto Ambiental (EIA) del primer tramo del Oleoducto Vaca Muerta Sur no tiene en cuenta la totalidad de los impactos del proyecto, no tiene real interés de promover la…

Beach básquet, tejo, fútbol tenis y golf animaron la jornada del domingo en la Isla 58, con una excelente respuesta por parte de vecinos y vecinas que se acercaron al balneario. Las actividades fueron coordinadas por la Dirección de Deportes de la Municipalidad de Villa Regina y la Secretaría de Deportes de la Provincia de…

Difunde esta nota

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.