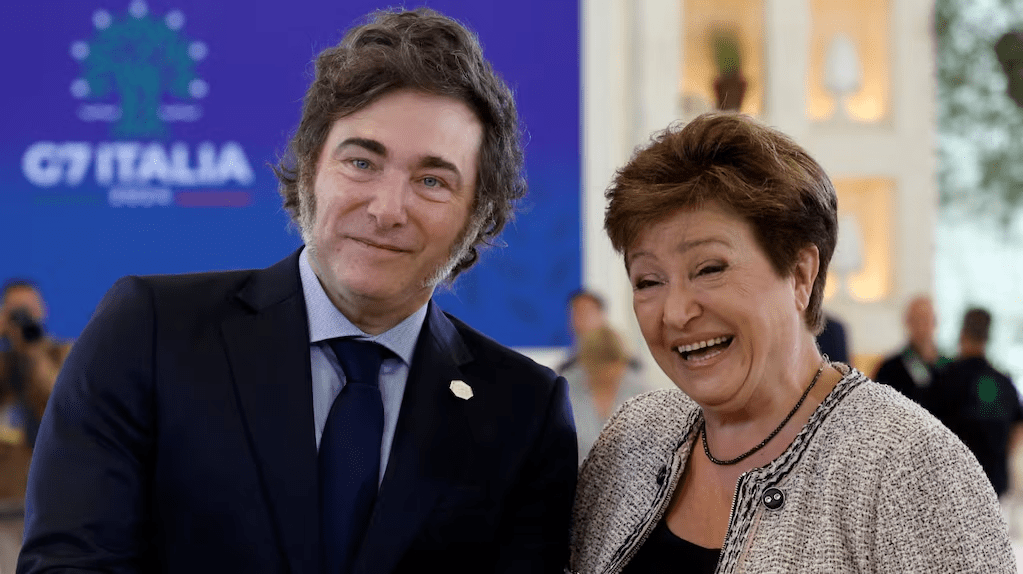

La directora gerente del Fondo Monetario Internacional visitará la Argentina por invitación de Javier Milei y uno de los puntos centrales de su agenda será un recorrido por Vaca Muerta. La presencia de la máxima autoridad del organismo en el principal yacimiento energético del país alimenta el debate sobre el papel que jugarán los recursos naturales argentinos en la estrategia para garantizar el pago de la deuda externa.

Por Celina Fraticiangi para NLI

La llegada de Kristalina Georgieva a la Argentina no será una visita protocolar más. La titular del Fondo Monetario Internacional desembarcará en Buenos Aires en un momento de fuerte alineamiento político entre el organismo y el gobierno de Milei, con una agenda que excede ampliamente las reuniones institucionales: además del encuentro con el Presidente y con el ministro de Economía, Luis Caputo, viajará a Vaca Muerta, donde recorrerá el complejo de Loma Campana junto al presidente de YPF, Horacio Marín.

La imagen no es menor. Por primera vez, la principal funcionaria del FMI visitará el mayor reservorio de hidrocarburos no convencionales del país, un activo estratégico cuya producción aparece cada vez más asociada a la capacidad argentina de generar los dólares necesarios para sostener el programa económico acordado con el organismo internacional.

Vaca Muerta, el activo que seduce al FMI

Desde hace meses, el Gobierno presenta a Vaca Muerta como el motor que permitirá transformar la estructura económica argentina mediante un fuerte incremento de las exportaciones energéticas. Las proyecciones privadas estiman que durante 2026 el superávit energético podría ubicarse entre 8.500 y 10.000 millones de dólares, impulsado por el crecimiento de la producción petrolera y por nuevas obras de infraestructura para exportar crudo y gas.

Para el FMI, esos dólares tienen un valor que trasciende el desarrollo energético. Representan la posibilidad de fortalecer las reservas internacionales, mejorar la capacidad de pago de la deuda y sostener el esquema financiero que respalda al programa libertario.

Por eso la presencia de Georgieva en Neuquén es interpretada también como una señal hacia los mercados internacionales: el organismo observa de cerca el recurso que el Gobierno considera la principal fuente futura de divisas del país.

GRAVÍSIMO Santilli reconoce alegremente q el FMI va a controlar la producción de Vaca Muerta. Lo peor es q lo muestra como un logro del gob cuyo ministro de economía es el responsable de la deuda y revinculación con el organismo echado por Néstor K.

La visita también constituye un gesto político de peso. Pocas veces un director gerente del FMI realizó una gira de estas características por la Argentina, y menos aún incluyendo un recorrido por un yacimiento petrolero.

El Gobierno interpreta la presencia de Georgieva como una ratificación del respaldo internacional al rumbo económico libertario, luego de las sucesivas revisiones del acuerdo firmado con el organismo. Luis Caputo llegó incluso a definir la relación con el Fondo como «la mejor de la historia», reflejando el nivel de sintonía alcanzado entre ambas partes.

Sin embargo, desde distintos sectores de la oposición advierten que el entusiasmo del Fondo por Vaca Muerta confirma que el interés principal continúa siendo garantizar la generación de dólares para el repago de la deuda antes que impulsar un modelo de desarrollo orientado al mercado interno o a la industrialización de esos recursos.

El debate sobre la soberanía energética vuelve al centro

La recorrida de Georgieva reabre además una discusión histórica en la Argentina: quién define el destino estratégico de los recursos naturales.

Vaca Muerta es considerada una de las mayores reservas de petróleo y gas no convencional del planeta y constituye uno de los activos energéticos más importantes del país. En ese contexto, la imagen de la titular del FMI recorriendo los yacimientos alimenta las críticas de quienes sostienen que la política energética comienza a quedar cada vez más condicionada por las necesidades financieras del programa económico acordado con el organismo internacional.

Mientras el Gobierno celebra la visita como una muestra de confianza de los mercados y de los organismos multilaterales, el recorrido de Georgieva por Vaca Muerta instala otra pregunta de fondo: si el principal recurso estratégico argentino será utilizado prioritariamente para impulsar un proyecto nacional de desarrollo o para garantizar el flujo de divisas que exige el FMI para asegurar el cumplimiento de la deuda externa.

Hoy por la mañana, el juez Álvaro Meynet dictó sentencia, informó que el ginecólogo Leandro Javier Rodriguez Lastra fue declarado culpable penalmente del delito de incumplimiento de sus deberes de funcionario público y posteriormente expresó en función del artículo 86 del código penal cuando un aborto se considera no punible. También resaltó que Rodríguez Lastra…

La Municipalidad de Villa Regina, a través de la Dirección de Deportes, informa que a raíz de algunos inconvenientes en el tramo Cervantes/Huergo, el inicio del Rally Regional se postergará una semana. Así lo confirmó el presidente de la Asociación Volante de General Roca (AVGR), Jorge Goyo Martinez. La primera fecha del rally regional, denominada…

El Intendente Marcelo Orazi recibió esta mañana al presidente del IPROSS Alejandro Marenco. En la oportunidad abordaron diferentes temas, entre ellos cómo está funcionando la Delegación local de la obra social y los aspectos generales del plan de digitalización que se lleva adelante. Tras el encuentro con el jefe comunal, Marenco manifestó que “parte de…

Koisur festejando sus tres años. Junto a “Carne de Rey” (Gral. Roca), “The Moñock” (Plottier), “Hormigas” (Nqn) y “Clavo” (Nqn) – Sábado 26 de Abril 17:00 hs. – Plaza de los Próceres ¿Cómo se organizó esta presentación junto a bandas regionales? La idea primigenia se me ocurrió en el transcurso de estar trabajando en la…

Hoy jueves, Maddison será el escenario de GastroArte, la propuesta de las Direcciones de Cultura y de Turismo que tiene como objetivo revalorizar e impulsar a los artistas y emprendimientos gastronómicos locales. En esta ocasión, la cita será a las 21,30 horas con la presencia de DJ Matías Le Music y Camila Tapia en ‘Entre…

Difunde esta nota

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.