La nueva desigualdad estructural

En el último año se triplicó la cantidad de hogares argentinos que no llegan a pagar sus créditos. La morosidad bate récords. El dato importa y genera una preocupación obvia y compartida. Pero mirar solo las deudas impagas es confundir el síntoma con el problema.

Esta es la segunda nota publicada en Anfibia que retoma y profundiza la investigación del libro Una historia de cómo nos endeudamos (Siglo XXI editores) para analizar lo que sucede un poco más allá del ruido de la coyuntura.

El primer texto explicaba por qué no todas las deudas son iguales y por qué es fundamental prestarle atención a cómo se experimentan, toman sentido y son vividas. Para una parte importante de la sociedad, las deudas que cargan no son el precio de algo —no son el escalón hacia ningún lugar. Son simplemente el precio de permanecer en el lugar. Para no caer. Eso es la deuda de sacrificio: una deuda sin aspiración. Una deuda que es el precio de sobrevivir.

Ahora vamos a dar un paso más allá, y cambiar el foco: abandonamos las experiencias y analizamos las estructuras.

Las deudas de sacrificio pasaron de ser amortiguadores transitorios de las crisis a un rasgo estructural de la desigualdad de la sociedad argentina.

La mora es el árbol. Esa transformación social es el bosque.

En nuestro país no hay una serie de largo plazo sobre prácticas financieras de los hogares. Y las encuestas que preguntan si alguien está «endeudado» no alcanzan: para medir la desocupación no se consulta «¿usted está desocupado?». El problema es el mismo: no sabemos qué entiende cada quien por esa palabra y cuántas realidades se ocultan o distorsionan en las respuestas.

La pregunta que importa no es si hay deuda. Es para qué fue tomada: ¿para crecer o para no caer? Le sigue otra pregunta, derivada de la anterior: ¿qué nos dice el cambio de las dinámicas de endeudamiento de las familias sobre la desigualdad social de un país?

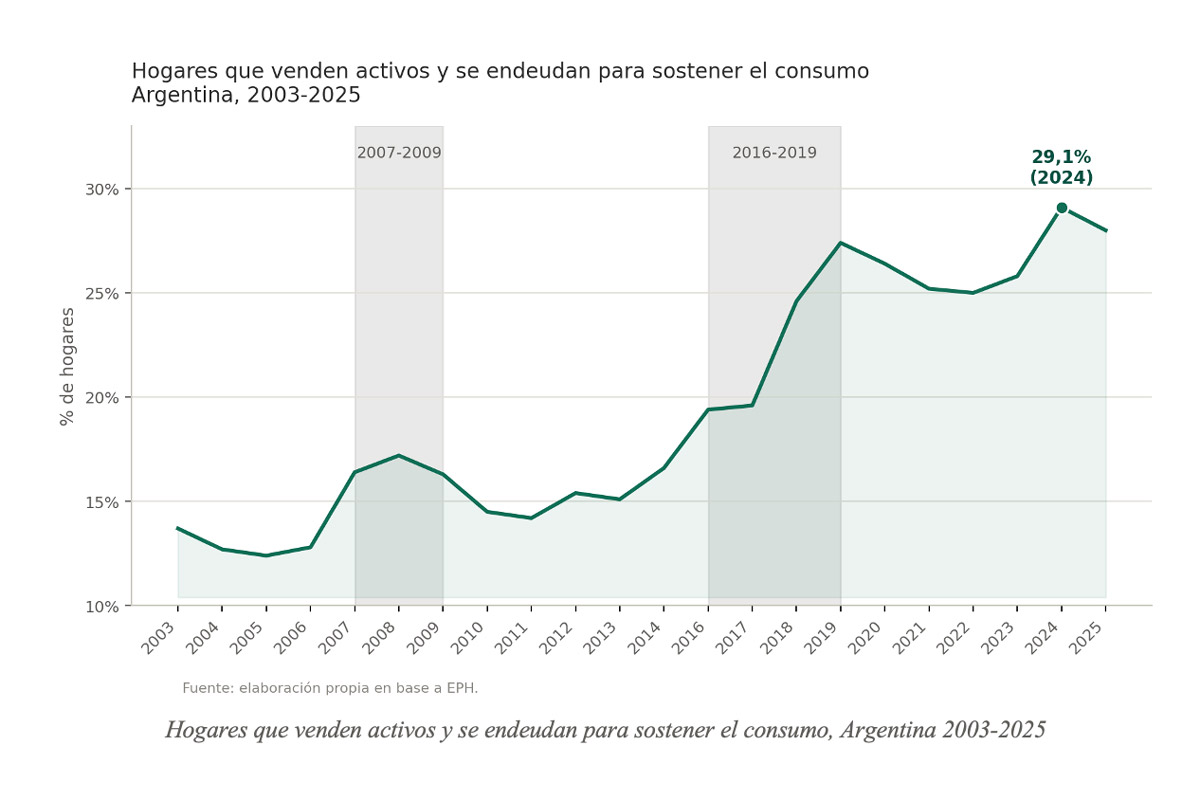

La Encuesta Permanente de Hogares brinda información que ayuda a resolver, aunque no del todo, estas preguntas. En Una historia de cómo nos endeudamos (Siglo XXI editores) nos apoyamos en algunos indicadores de la encuesta periódica del INDEC para trazar los rasgos de una transformación social que tiene a las deudas de los hogares como driver principal. Podemos ver la evolución de los que tomaron crédito y, al mismo tiempo, «sacrificaron» ahorros y/o bienes, entre 2003 y 2025. Un proxy de acceso al crédito bajo estrés financiero, no de deuda en general.

La serie completa muestra dos Argentinas, y no se diferencian por el volumen de la deuda sino por la función que cumple y para quién.

Primera etapa (2003-2014). Con la crisis de 2007-2009, estos hogares subieron de 12,9% a 17,2% y, cuando la crisis pasó, casi volvieron a su nivel previo. La deuda amortiguó. Y en esta etapa no hubo un patrón de clase estable: el 20% más rico estuvo tan expuesto como el 20% más pobre.

Segunda crisis (2016-2019). El indicador volvió a subir. Pero esta vez no volvió a bajar. El piso posterior quedó casi 70% por encima del período previo. Ahí arrancó el segundo tiempo de la historia, y es donde la función empezó a cambiar de manos.

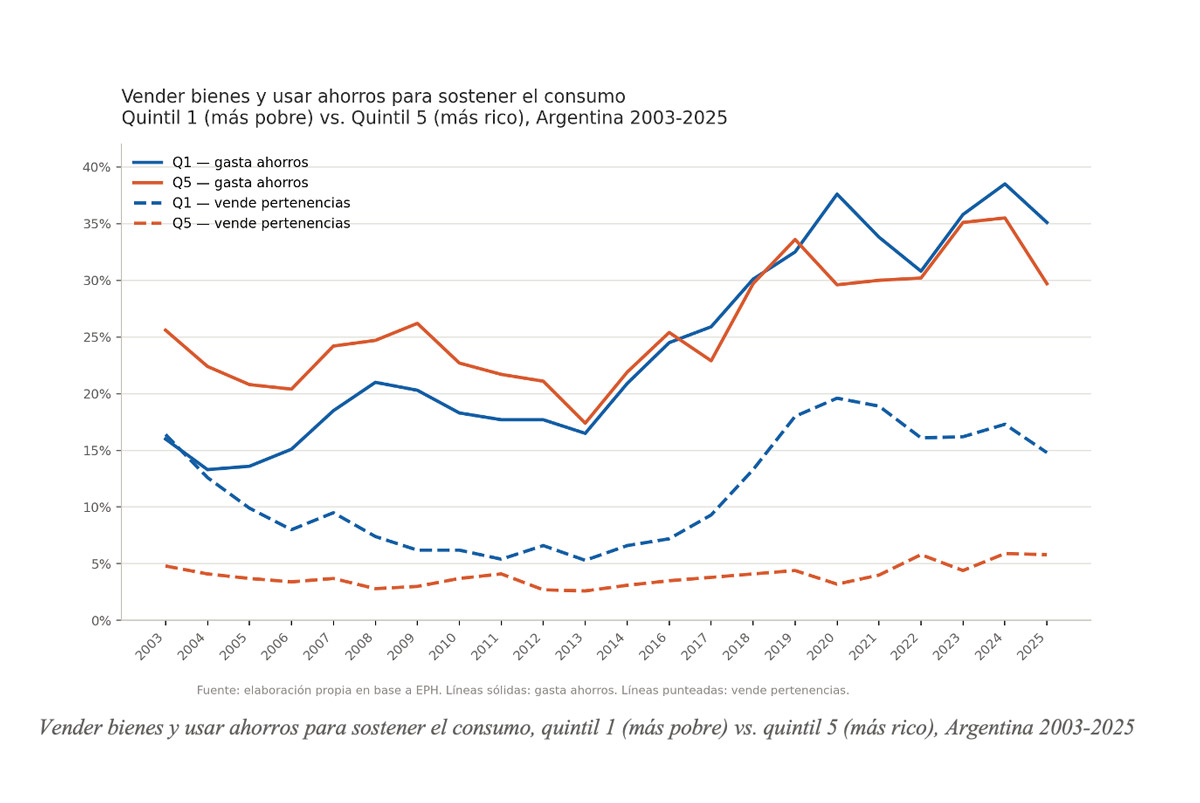

Al analizar el indicador en sus dos partes -gastar ahorros y vender pertenencias- aparece el mecanismo exacto de esa transformación.

Vender pertenencias nunca fue parejo. El 20% más pobre se deshizo de sus cosas siempre más que el 20% más rico, desde 2003. Esto no se volvió desigual: siempre lo fue. Lo que cambió después de 2016 fue la magnitud de esa desigualdad, que se agrandó con fuerza. Gastar ahorros sí era parejo, y con signo opuesto: hasta 2016, quien más los gastaba era el rico, no el pobre —los doce años de esa etapa, sin excepción. Después de 2016, se invirtió: pasó a ser predominantemente el pobre.

Dos historias distintas que terminan en el mismo lugar: una que siempre fue desigual y se agrava; otra que cambia de manos por completo.

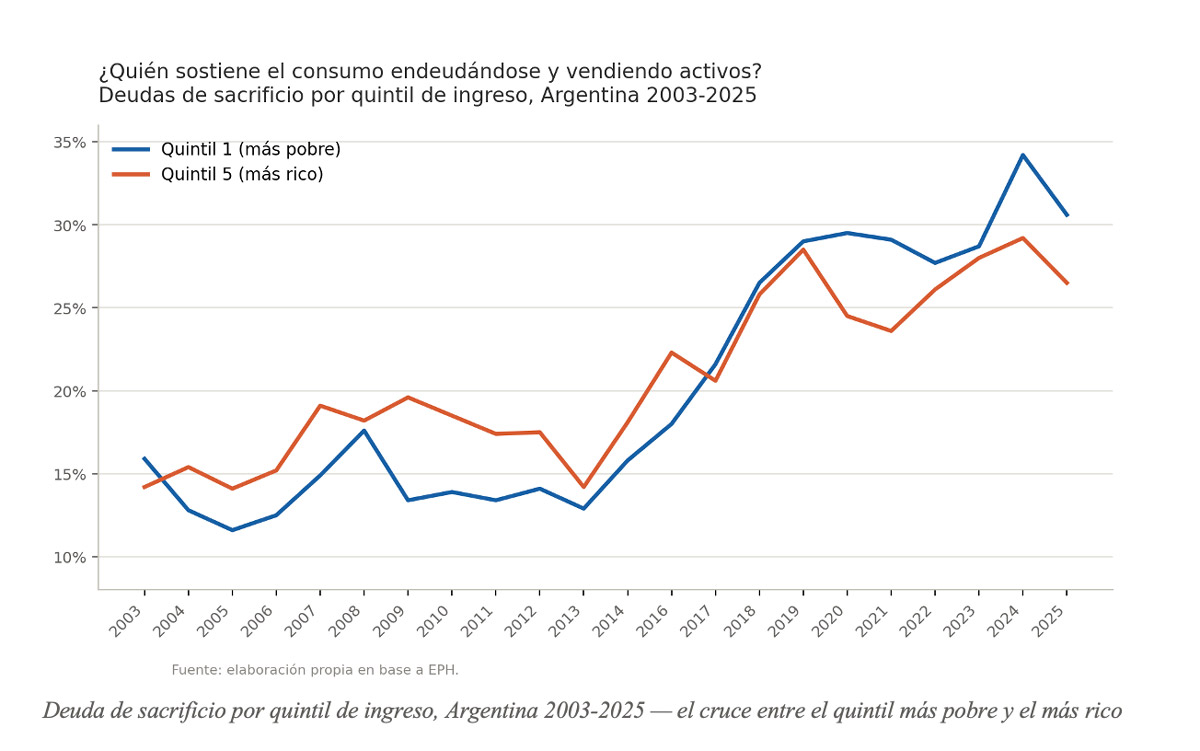

Al sumar las dos series se ve que hasta 2016, ricos y pobres corrieron parecido en la deuda de sacrificio agregada. Desde entonces, el 20% más pobre se despegó y quedó sistemáticamente arriba del 20% más rico.

La desigualdad no nació en 2016. Ya estaba ahí, escondida en el componente de venta de bienes —que siempre fue más común entre los sectores de menos ingresos. Lo que cambió en 2016 fue que se recurrió a esa forma de capitalizarse más que a gastar ahorros, y pasó a pesar más en el promedio. Por eso el indicador agregado, que antes no distinguía por clase, terminó arrastrado hacia el grupo más expuesto a tomar créditos y vender sus bienes: los sectores de menos ingresos.

En 2024 las deudas de sacrificio tocaron su máximo histórico: más del doble que al comienzo de la serie. Lo excepcional se volvió estructural, y siguió impactando sobre todo en los que menos tienen.

Al mismo tiempo cambió la composición del endeudamiento. El crédito bancario formal fue la fuente que más creció en 22 años en general, y en los sectores de menos ingresos en particular. Y desde la salida de la pandemia, no paró de aumentar. Los préstamos entre familiares cayeron hasta 2023, pero repuntaron en los últimos dos años. Las dos fuentes aún conviven no se reemplazaron.

Lo que sí revela un desfasaje de clase es el ritmo de bancarización. A nivel país, el peso del préstamo bancario alcanzó y superó al préstamo familiar alrededor de 2011: ambas fuentes se cruzaron en torno al 15,6% cada una. En el 20% más pobre eso nunca llega a pasar: el préstamo familiar siguió siendo, en 2025, la fuente más importante de las dos (32,9% contra 20,9% del crédito bancario). Lo que sí ocurrió es una convergencia: la brecha entre ambas fuentes, que era de 43 puntos en 2003, se achicó a 12 puntos en 2025 —y esa convergencia se aceleró justo en la ventana en que la deuda de sacrificio se volvía estructural y desigual. Los hogares de menores ingresos se acercaron al patrón de bancarización que el resto de la sociedad ya tenía hace más de una década, sin terminar de alcanzarlo.

La mora aparece justo ahí. No es coincidencia, aunque tampoco alcanza con mirar cuánto creció el crédito: hay que preguntar a quién llegó, y cuándo.

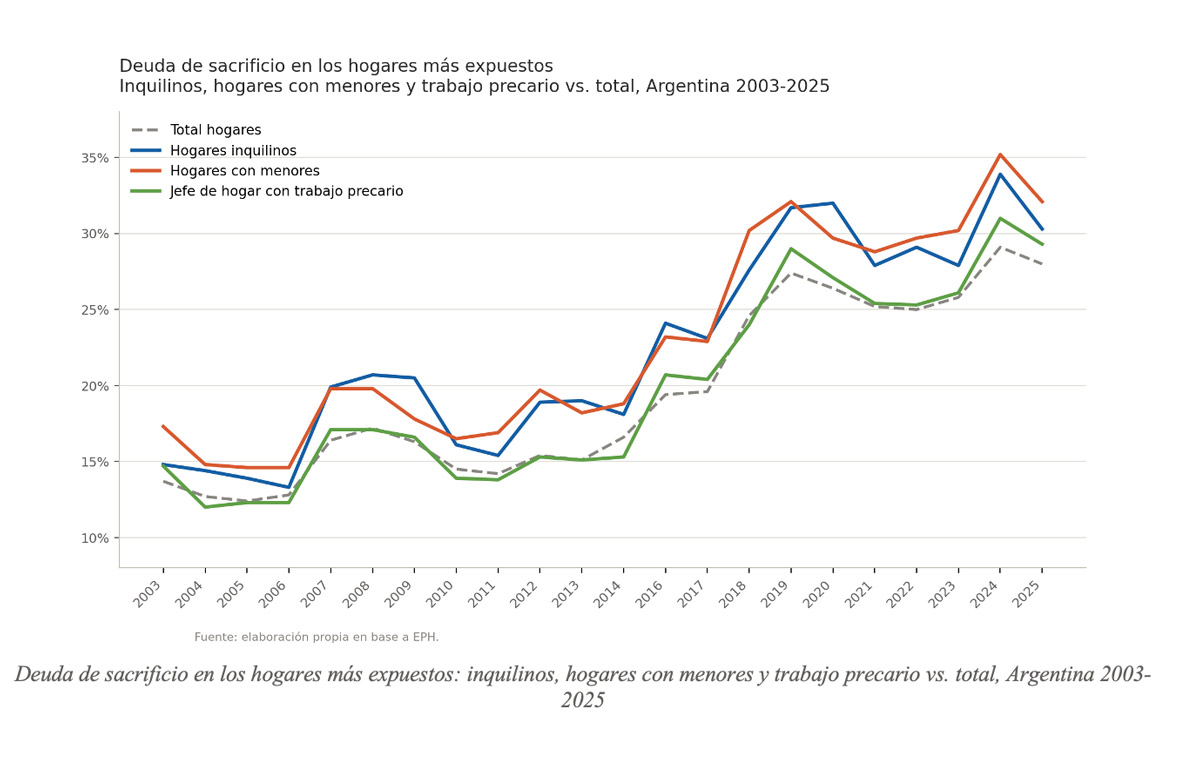

Dos desigualdades viejas se confirman: inquilinos y hogares con menores de edad ya estaban más expuestos antes de 2016, y ahora lo están más. Pero aparece un tercer y nuevo factor de desigualdad: la precariedad labora. La inestabilidad del trabajo se suma a la lista de lo que empuja a los hogares hacia la deuda de sacrificio.

Por eso la morosidad récord de 2025-2026 no aparece sobre una sociedad que se quebró de repente. Aparece sobre una sociedad donde la deuda venía cambiando de función, y de manos, desde hacía casi una década.

Si el problema es la mora, discutimos tasas y refinanciaciones. Si el problema es que las deudas de sacrificio dejaron de amortiguar las crisis para organizar la desigualdad, la pregunta es otra: por qué una parte creciente de los hogares solo logra reproducir su vida cotidiana endeudándose y sacrificando ahorros y bienes.

Donde falla un derecho —laboral, social— no nace una necesidad. Nace una deuda de sacrificio.

La entrada La nueva desigualdad estructural se publicó primero en Revista Anfibia.