La primer compe del año fue para Leñakingos. El «Play-On» tuvo su primer torneo de verano y la familia acompañó, un excelente marco familiar disfrutó de la «Copa JM Estudio Jurídico».

El domingo 6 de febrero fue la fecha en que el «PLAY-ON» del río Negro abrió sus puertas, o mejor dicho tranqueras, para recibir a la familia del 3×3 que sigue creciendo en Villa Regina. Las reposeras y los mates acompañaron una jornada espectacular de deporte al aire libre.

En lo deportivo el primer torneo de verano la Copa JM Estudio Juridico fue para Leñakingos, un equipo fusionado entre dos conjuntos que participaron de casi todos los torneos organizados por 3x3basquetregina y todavía no habían podido gritar campeón, venían de un 3er puesto en la Copa TecnoSoluciones jugada en el polideportivo cumelen en el cierre del 2021.

En la final se impuso frente Onfair, sorpresa del torneo, que con un equipo que se armó antes de empezar llegó invicto a la final. El resultado fue 10-5 y las cosas estuvieron claras desde un comienzo, Leñakingos insistió con el ataqu en el poste bajo, y Onfair no supo como solucionarlo.

Por el 3er puesto jugaron Doble Ipa y Migachi, los últimos ganaron en un lindo partido por 13 a 7, imponiendo de algún modo un ritmo más vertiginoso de juego, motivo de un promedio de edad más bajo, por ende algo más de energía.

Cerraron el torneo Peppers frente a The Wall con un simple con el partido terminado, Agus Gonzalez no quiso suplementario y no falló. El partido terminó 9-8.

Torneo de Verano Copa JM Estudio Jurídico

Sin embargo, como siempre, lo deportivo termina siendo anecdótico, una excusa para juntarnos y disfrutar de la tarde haciendo lo que nos gusta, jugar al basquet y compartir con amigos, amigas y familiares. Agradecemos incansablemente la buena predisposición y el acompañamiento de todos y todas. Ya estamos trabajando en una nueva compe!!!

Casi a la vera de la ruta 22, en la localidad de Ingeniero Huergo, se encuentran implantados los viñedos del establecimiento de Familia Pirri, la cual se presenta en el mercado con una amplia gama de etiquetas y productos. Al recorrer las instalaciones con Guillermo Pirri me comenta sobre los inicios de su padre en…

Prog. 18 – El canto y la voz WARNING: ESTE PROGRAMA ESTÁ DEDICADO AL CANTO. Si algún oyente no siente atracción por los cantos puede dejar de escuchararlo en este preciso momento. La verdád, no deberíamos decir esto: éste es uno de los mejores capítulos de RDS. Vamos derecho a su primera locu, y ustedes…

Desde la Comisión Directiva de la Federación de Asociaciones de Bomberos Voluntarios de Rio Negro, queremos expresar nuestro descontento con la Administración de la Provincia de Rio Negro por el importante atraso en el envío de los fondos correspondientes a los aportes de Casinos y Loterías y Edersa, destinados por ley al funcionamiento de las…

El Poder Judicial de Río Negro rechazó la apertura del camino Tacuifí, el trayecto corto y accesible al Lago Escondido, y ordenó que el único ingreso posible sea a través de 33 kilómetros de senderos de montaña, partiendo desde El Bolsón y con el cruce de varios ríos correntosos, subidas y bajadas muy escarpadas con tramos de bosque…

La Dirección de Deportes de la Municipalidad de Villa Regina informa que están abiertas las inscripciones para participar de la Bajada de Canoas Recreativa que unirá Huergo-Regina el domingo 28 de febrero. La inscripción tiene un costo de $1000 e incluye traslado al Fortín Lagunita en Huergo, transporte de embarcaciones, desayuno, refrigerio, almuerzo y seguro….

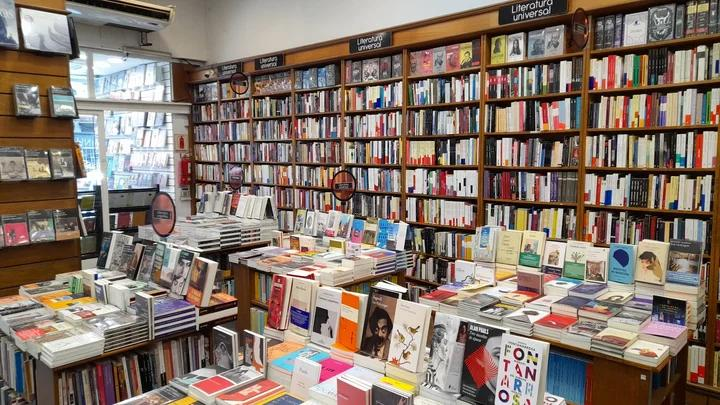

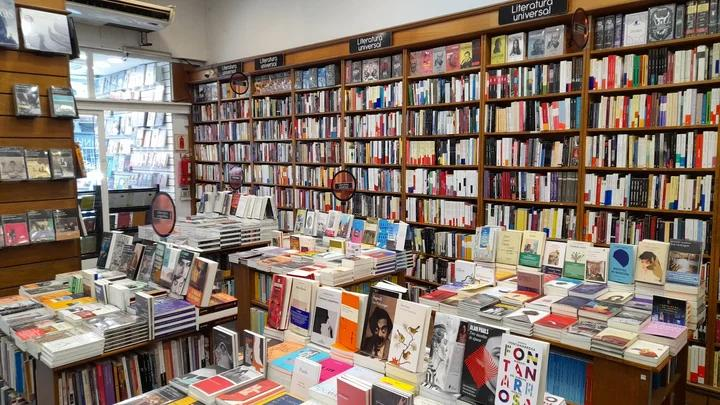

La decisión del Gobierno de avanzar sobre la regulación del mercado editorial abrió una discusión que excede el precio de los libros. Editoriales, librerías y escritores advierten que detrás de la promesa de mayor competencia puede producirse una concentración del mercado que termine afectando la diversidad cultural y la supervivencia de las pequeñas librerías.

Por Redacción de NLI

Hay discusiones que parecen económicas hasta que uno mira un poco más de cerca. La pelea que acaba de abrirse alrededor del mercado editorial argentino es una de ellas. El Gobierno de Javier Milei impulsa modificaciones que apuntan a desregular la comercialización de libros, mientras editores, libreros y autores advierten que el problema no es solamente cuánto costará un ejemplar dentro de algunos meses, sino qué libros estarán disponibles, quién podrá publicarlos y qué librerías sobrevivirán en un mercado dominado cada vez más por grandes cadenas y plataformas digitales.

La discusión tiene un punto particularmente sensible: la posible eliminación de la llamada ley de precio uniforme del libro, vigente desde hace 25 años. El principio es relativamente sencillo: un mismo título debe venderse al mismo precio de referencia independientemente de que sea ofrecido por una gran cadena, una librería independiente o una tienda situada en una ciudad pequeña. La intención histórica fue evitar que los actores con mayor capacidad financiera pudieran utilizar descuentos agresivos para concentrar el mercado y desplazar a los competidores más pequeños.

Lo que desde el Gobierno puede presentarse como una simple eliminación de una regulación que encarece los productos, desde el sector editorial es observado de otra manera. Un libro no funciona exactamente como una lata de gaseosa, un par de zapatillas o un teléfono celular. Su valor económico convive con una dimensión cultural: detrás de cada título existe un autor, una editorial, un traductor, un corrector, un diseñador, una imprenta, una distribuidora y, finalmente, una librería que decide qué colocar en sus estantes.

El problema no es solamente cuánto cuesta un libro

La Argentina tiene una tradición editorial extraordinariamente rica. Buenos Aires fue durante buena parte del siglo XX una de las grandes capitales editoriales de habla hispana y sus empresas publicaron a autores argentinos, latinoamericanos y europeos que encontraron en el mercado local una plataforma para llegar a millones de lectores.

Esa estructura, sin embargo, nunca estuvo compuesta exclusivamente por grandes compañías. Una enorme cantidad de pequeñas editoriales construyó catálogos especializados, recuperó autores olvidados, publicó poesía, ensayo, literatura infantil, traducciones y obras que difícilmente tendrían espacio en un mercado guiado exclusivamente por el volumen de ventas.

Ahí aparece una de las principales preocupaciones del sector frente a la desregulación. Si una gran cadena o una plataforma puede ofrecer determinados títulos con descuentos mucho mayores que una librería independiente, dispone de una capacidad para absorber temporalmente menores márgenes que un comercio pequeño difícilmente puede igualar.

El resultado podría parecer beneficioso en el corto plazo para el consumidor: un libro más barato.

Pero existe una segunda pregunta: ¿qué ocurre después?

Si las pequeñas librerías pierden ventas y cierran, desaparece también una red de establecimientos que cumple una función cultural que una plataforma digital no necesariamente reemplaza. El librero recomienda, conoce a sus clientes, organiza presentaciones, arma vidrieras temáticas y muchas veces funciona como mediador entre un lector y un libro que jamás habría buscado mediante un algoritmo.

La preocupación no es hipotética. Según el sector citado por El País, la Argentina llegó a multiplicar por tres la cantidad de librerías durante el período en que rigió el esquema actual, pasando de unas 500 a alrededor de 1.500. Al mismo tiempo, las ventas atraviesan actualmente una etapa de dificultades.

Cuando la cultura queda sometida solamente a la lógica del mercado

El debate toca una cuestión mucho más profunda y que excede al Gobierno actual: ¿un libro debe ser tratado exactamente igual que cualquier otra mercancía?

La respuesta depende de qué sociedad se quiera construir.

Desde una perspectiva estrictamente económica, eliminar regulaciones puede aumentar la competencia y permitir que determinados productos tengan descuentos mayores. Pero cuando se trata de bienes culturales aparecen externalidades que no siempre quedan reflejadas en el precio. Una sociedad no lee solamente aquello que vende más. También necesita literatura experimental, investigación académica, poesía, pensamiento político, historia, traducciones y obras destinadas a públicos pequeños.

Ese ecosistema es frágil.

Una librería ubicada en un barrio puede vender menos ejemplares que una plataforma nacional, pero puede ser el único lugar donde una persona encuentre determinada literatura. Una editorial independiente puede publicar a un escritor que todavía no tiene mercado. Una biblioteca puede utilizar una pequeña editorial para construir una colección especializada.

El mercado no necesariamente elimina esas expresiones porque sean malas. Puede hacerlo simplemente porque no son suficientemente rentables.

Y ahí aparece una diferencia fundamental entre la concepción del libro como mercancía y la concepción del libro como bien cultural.

No significa que las editoriales deban trabajar sin criterios comerciales ni que todos los precios tengan que ser regulados indefinidamente. Significa reconocer que la industria cultural tiene características particulares y que las decisiones económicas pueden producir consecuencias culturales difíciles de revertir.

Una discusión que recién comienza

El proyecto oficial también contempla la disolución del Fondo Nacional de Fomento del Libro y la Lectura, otro de los puntos que generaron rechazo dentro del sector. Para editores y escritores, la combinación de menor regulación comercial y reducción de instrumentos de promoción podría producir una concentración todavía mayor.

La discusión llega, además, en un momento delicado. Las librerías argentinas enfrentan una caída de ventas, mientras el poder adquisitivo de los lectores se encuentra condicionado por la situación económica general. En ese escenario, cualquier modificación que altere la estructura de precios puede tener efectos importantes.

La paradoja es evidente: un mercado editorial más desregulado podría eventualmente ofrecer algunos libros más baratos, pero también podría reducir la cantidad de actores capaces de sostener una oferta diversa.

No hay una respuesta sencilla. Y precisamente por eso la discusión merece algo más que consignas a favor o en contra de la libertad de mercado.

La Argentina necesita lectores. Necesita autores. Necesita editoriales. Necesita imprentas. Necesita librerías independientes y también grandes cadenas. Necesita que los libros sean accesibles, pero también que exista una producción cultural capaz de escapar de la lógica de aquello que garantiza ventas inmediatas.

Porque una sociedad que solamente publica lo que sabe que va a vender puede terminar teniendo un mercado eficiente y una cultura mucho más pobre.

El libro es una mercancía, por supuesto. Tiene costos, trabajadores, distribución y un precio. Pero también es memoria, conocimiento, imaginación y discusión pública. Y esa dimensión es precisamente la que convierte esta pelea aparentemente técnica por una regulación comercial en una discusión mucho más importante: qué lugar quiere darle la Argentina a la cultura cuando el mercado deja de ser solamente una herramienta y comienza a convertirse en el principal criterio para decidir qué merece existir.

Difunde esta nota

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.